Les taux d'intérêt reflètent la propension d'un emprunteur à payer un montant immédiatement plutôt qu'un montant futur. Dans le cadre d'un financement par emprunt , les entreprises empruntent des capitaux auprès d'une banque, dans l'espoir que ces capitaux permettront de générer un rendement supérieur aux taux d'intérêt. Le défaut de paiement des intérêts par un emprunteur constitue un exemple de défaut de paiement , pouvant entraîner une procédure de faillite . Des garanties sont parfois exigées en cas de défaut de paiement.

En politique monétaire et en macroéconomie , le terme « taux d'intérêt » est souvent employé comme raccourci pour désigner le taux directeur d'une banque centrale, tel que le taux des fonds fédéraux de la Réserve fédérale américaine . « Taux d'intérêt » est parfois également utilisé comme synonyme de taux au jour le jour , taux directeur , taux de base, taux d'escompte , taux du coupon , taux de pension , taux préférentiel , rendement à l'échéance et taux de rendement interne .

taux d'intérêt nominal est le taux d'intérêt non ajusté de l' inflation , tandis que le taux d'intérêt réel tient compte de l'inflation. Les taux d'intérêt réels mesurent les intérêts accumulés et le remboursement du capital en termes réels en comparant la somme au pouvoir d'achat du montant au moment où il a été emprunté, prêté, déposé ou investi. Lorsque l'inflation est égale au taux d'intérêt nominal, le taux d'intérêt réel est nul.Le taux d'intérêt réel est donné par l' équation de Fisher :

où p représente le taux d'inflation.

Pour les faibles taux et les courtes périodes, l' approximation linéaire s'applique :

L'équation de Fisher s'applique à la fois ex ante et ex post . Ex ante , les taux sont des taux projetés, tandis qu'ex post , les taux sont historiques.

Autres tarifs

Le terme « taux d'intérêt » est souvent employé comme raccourci pour désigner différents taux, notamment le taux au jour le jour , le taux directeur ou tout autre taux d'intérêt fixé par une banque centrale . À cet égard, le taux des fonds fédéraux de la Réserve fédérale américaine est souvent simplement appelé « taux d'intérêt » ou « taux » , en raison de son importance macroéconomique et financière mondiale. Au Royaume-Uni , le taux directeur de la Banque d'Angleterre est également appelé « taux d'intérêt » . « Taux d'intérêt » est parfois utilisé comme synonyme de taux de base, taux d'escompte , taux du coupon, taux de pension , taux préférentiel , rendement à l'échéance , taux de rendement interne , taux au comptant , taux à terme et taux de référence tels que le Libor et le SONIA .taux d'intérêt effectif annualisé offert sur les dépôts au jour le jour par la banque centrale ou toute autre autorité monétaire.taux annuel effectif global (TAEG) peut désigner soit le TAEG nominal, soit le TAEG effectif. La différence entre les deux réside dans le fait que le TAEG prend en compte les frais et la capitalisation, contrairement au TAEG nominal.fenêtre d’escompte des banques centrales et plus généralement au taux annuel utilisé pour actualiser les valeurs futures en valeur actuelle .

Pour un titre portant intérêt, le taux de coupon est le rapport entre le montant du coupon annuel (le coupon versé par an) et la valeur nominale unitaire , tandis que le rendement courant est le rapport entre le coupon annuel et son prix de marché actuel.Le rendement à l'échéance est le taux de rendement interne attendu d'une obligation, en supposant qu'elle sera conservée jusqu'à son échéance, c'est-à-dire le taux d'actualisation qui égalise tous les flux de trésorerie restants pour l'investisseur (tous les coupons restants et le remboursement de la valeur nominale à l'échéance) avec le prix du marché actuel.des taux d'intérêt fixes et des taux d'intérêt variables .la politique monétaire et sont pris en compte pour analyser des variables telles que l'investissement , l'inflation et le chômage . Les banques centrales tendent généralement à réduire les taux d'intérêt lorsqu'elles souhaitent stimuler l'investissement et la consommation dans l' économie nationale . Cependant, une politique macroéconomique de taux d'intérêt bas peut s'avérer risquée et conduire à la formation d'une bulle spéculative , caractérisée par un afflux massif d'investissements sur les marchés immobilier et boursier. Dans les économies développées , des ajustements des taux d'intérêt sont donc effectués pour maintenir l'inflation dans une fourchette cible, gage de la bonne santé de l' activité économique, ou pour plafonner les taux d'intérêt en parallèle de la croissance économique afin de préserver le dynamisme de l'économie.

Histoire

Au cours des deux derniers siècles, les taux d'intérêt ont été fixés de diverses manières, soit par les gouvernements nationaux, soit par les banques centrales. Par exemple, le taux des fonds fédéraux de la Réserve fédérale américaine a fluctué entre environ 0,25 % et 19 % de 1954 à 2008, tandis que le taux directeur de la Banque d'Angleterre a varié entre 0,5 % et 15 % de 1989 à 2009 L'Allemagne a connu des taux proches de 90 % dans les années 1920, pour redescendre à environ 2 % dans les années 2000 En 2007, face à une hyperinflation galopante , la Banque centrale du Zimbabwe a relevé ses taux d'intérêt à 800 %

Les taux d’intérêt sur les crédits de premier ordre à la fin des années 1970 et au début des années 1980 étaient bien plus élevés que ce qui avait été enregistré auparavant – plus élevés que les précédents pics américains depuis 1800, que les pics britanniques depuis 1700 ou que les pics néerlandais depuis 1600 ; « depuis l’existence des marchés de capitaux modernes, il n’y a jamais eu de taux à long terme aussi élevés » que pendant cette période.

Avant les marchés de capitaux modernes, il existait des comptes selon lesquels les dépôts d'épargne pouvaient atteindre un rendement annuel d'au moins 25 % et jusqu'à 50 %.

Facteurs d'influence

- Gain politique à court terme : La baisse des taux d’intérêt peut stimuler l’économie à court terme. Dans des conditions normales, la plupart des économistes estiment qu’une telle baisse n’engendre qu’un gain d’activité économique de courte durée, rapidement annulé par l’inflation. Cette impulsion passagère peut influencer les élections. C’est pourquoi la plupart des économistes préconisent l’indépendance des banques centrales afin de limiter l’influence du politique sur les taux d’intérêt.

- Consommation différée : lorsqu’un prêt est accordé, le prêteur retarde l’achat des fonds. Conformément à la théorie des préférences temporelles, les individus privilégient les biens immédiats ; par conséquent, sur un marché libre, le taux d’intérêt sera positif.

- Anticipations inflationnistes : La plupart des économies connaissent généralement de l’inflation , ce qui signifie qu’une même somme d’argent permettra d’acheter moins de biens à l’avenir qu’aujourd’hui. L’emprunteur doit indemniser le prêteur pour ce phénomène.

- Investissements alternatifs : Le prêteur a le choix entre différents placements. S’il en choisit un, il renonce aux rendements des autres. Les différents placements sont donc en concurrence pour attirer les fonds.

- Risques liés à l'investissement : Il existe toujours un risque de faillite , de fuite, de décès ou de défaut de paiement de l'emprunteur. C'est pourquoi un prêteur applique généralement une prime de risque afin de se prémunir contre les pertes liées aux échecs de ses investissements.

- Préférence pour la liquidité : Les individus préfèrent que leurs ressources soient disponibles sous une forme immédiatement échangeable, plutôt que sous une forme dont la réalisation prend du temps.

- Impôts : Étant donné que certains gains provenant des intérêts peuvent être soumis à des impôts , le prêteur peut exiger un taux plus élevé pour compenser cette perte.

- Banques : Les banques peuvent modifier les taux d’intérêt afin de ralentir ou d’accélérer la croissance économique. Cela implique soit d’augmenter les taux d’intérêt pour ralentir l’économie, soit de les baisser pour favoriser la croissance économique.

- Économie : Les taux d’intérêt peuvent fluctuer en fonction de la conjoncture économique. En général, les taux d’intérêt sont élevés lorsque l’économie est forte, et bas lorsqu’elle est faible.

politique à taux zéro

Aux États-Unis, cette politique a été utilisée en 2008-2015, à la suite de la crise financière de 2008 , et en 2020-2022, pendant la pandémie de COVID-19 .

Taux nominaux ou réels négatifs

Une politique dite de « taux d’intérêt négatif » (NIRP) est un taux d’intérêt cible négatif de la banque centrale.

Théorie

Il a également été proposé d'appliquer un taux d'intérêt négatif à la monnaie fiduciaire existante par le biais d'une loterie des numéros de série . Le principe serait de tirer au sort un nombre entre 0 et 9 et de déclarer sans valeur les billets dont le numéro de série se termine par ce chiffre, ce qui entraînerait une perte moyenne de 10 % des avoirs en espèces pour les thésauriseurs. Un nombre à deux chiffres tiré au sort pourrait correspondre aux deux derniers chiffres du billet, entraînant une perte de 1 %. Cette proposition a été faite par un étudiant anonyme de Greg Mankiw [ davantage comme une expérience de pensée que comme une véritable proposition

Pratique

La Banque centrale européenne, à partir de 2014, et la Banque du Japon, à partir de début 2016, ont toutes deux appliqué cette politique en complément de leurs politiques d'assouplissement quantitatif antérieures et toujours en vigueur . La politique de cette dernière visait, dès son lancement, à « modifier la mentalité déflationniste du Japon ». En 2016, la Suède, le Danemark et la Suisse – qui ne font pas directement partie de la zone euro – appliquaient également des taux d'intérêt négatifs.

Des pays comme la Suède et le Danemark ont appliqué des taux d'intérêt négatifs aux réserves, c'est-à-dire qu'ils ont facturé des intérêts sur les réserves.

En juillet 2009, la banque centrale suédoise, la Riksbank , a fixé son taux directeur de prise en pension, soit le taux d'intérêt de sa facilité de dépôt à une semaine, à 0,25 %, tout en fixant son taux de dépôt au jour le jour à −0,25 %. L'existence d'un taux de dépôt au jour le jour négatif était une conséquence technique du fait que les taux de dépôt au jour le jour sont généralement fixés à 0,5 % ou 0,75 % en dessous du taux directeur. La Riksbank a étudié l'impact de ces changements et a indiqué dans un rapport d'analyse qu'ils n'avaient entraîné aucune perturbation sur les marchés financiers suédois.

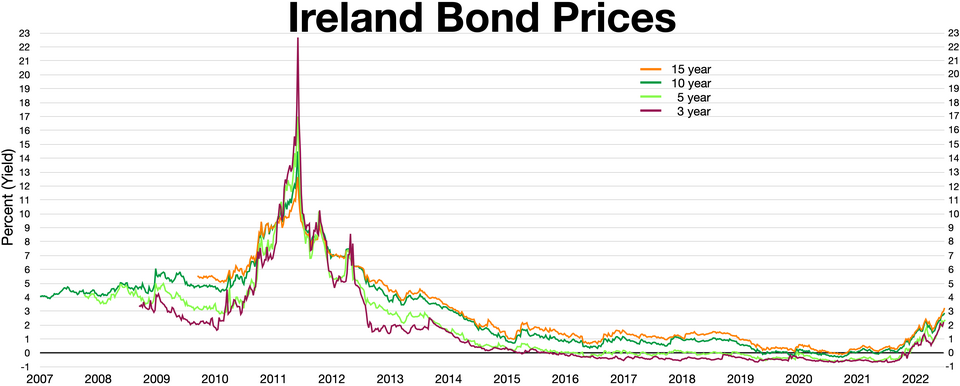

Rendements des obligations d'État

Macroéconomie

Production, chômage et inflation

Les taux d'intérêt ont une incidence générale sur l'activité économique, ce qui explique pourquoi ils constituent généralement le principal instrument de politique monétaire des banques centrales . Les variations des taux d'intérêt influencent le comportement d'investissement des entreprises , en augmentant ou en diminuant le coût d'opportunité de l'investissement. Ces variations affectent également le prix des actifs, tels que les cours boursiers et les prix de l'immobilier , ce qui , par un effet de richesse, influence les décisions de consommation des ménages . De plus, les différentiels de taux d'intérêt internationaux affectent les taux de change et, par conséquent, les exportations et les importations . L'ensemble de ces canaux est désigné sous le terme de mécanisme de transmission monétaire . La consommation, l'investissement et les exportations nettes sont des composantes importantes de la demande globale . Par conséquent, en influençant le niveau général des taux d'intérêt, la politique monétaire peut affecter la demande globale de biens et de services dans l'économie et, de ce fait, la production et l'emploi . Les variations de l'emploi ont, à terme, une incidence sur la fixation des salaires , ce qui influe sur les prix et, en fin de compte, sur l'inflation. La relation entre l'emploi (ou le chômage) et l'inflation est connue sous le nom de courbe de Phillips .

Pour les économies qui maintiennent un système de taux de change fixe , la détermination du taux d’intérêt est également un instrument important de politique monétaire, car les flux de capitaux internationaux sont en partie déterminés par les différentiels de taux d’intérêt entre les pays.

La fixation des taux d'intérêt aux États-Unis

La Réserve fédérale (souvent appelée « la Fed ») met en œuvre sa politique monétaire principalement en ciblant le taux des fonds fédéraux (FFR). Il s'agit du taux auquel les banques se prêtent mutuellement des fonds fédéraux au jour le jour , lesquels constituent les réserves détenues par les banques auprès de la Fed. Jusqu'à la crise financière de 2008 , la Fed s'appuyait sur des opérations d'open market , c'est-à-dire l'achat et la vente de titres sur le marché libre, pour ajuster l'offre de réserves et maintenir le FFR proche de son objectif. Toutefois, depuis 2008, la mise en œuvre concrète de la politique monétaire a considérablement évolué. La Fed utilise désormais divers taux d'intérêt administrés (c'est-à-dire des taux d'intérêt fixés directement par la Fed et non déterminés par les forces du marché, à savoir l'offre et la demande) comme principaux instruments pour orienter les taux d'intérêt à court terme vers son objectif.

Impact sur l'épargne et les pensions

Des économistes financiers, comme les chercheurs du Conseil mondial des pensions (WPC), ont avancé que le maintien de taux d'intérêt durablement bas dans la plupart des pays du G20 aura un impact négatif sur la situation financière des fonds de pension, car « sans rendements supérieurs à l'inflation, les épargnants risquent de voir la valeur réelle de leur épargne diminuer plutôt qu'augmenter au cours des prochaines années » . Les taux d'intérêt actuels des comptes d'épargne ne suivent souvent pas le rythme de l'inflation . La concurrence bancaire tend à faire augmenter les taux d'intérêt des comptes d'épargne

De 1982 à 2012, la plupart des économies occidentales ont connu une période de faible inflation conjuguée à des rendements relativement élevés sur les investissements dans toutes les classes d'actifs, y compris les obligations d'État. Cette situation a engendré un certain excès de confiance chez certains actuaires et régulateurs des régimes de retraite , les amenant à considérer comme raisonnable le recours à des hypothèses économiques optimistes pour calculer la valeur actuelle des engagements futurs en matière de retraite.

économie sans intérêt

Le taux d'intérêt total se compose généralement de quatre éléments : l'intérêt pur (sans risque) , une prime de risque , l'inflation ou la déflation anticipée et les frais administratifs. Dans une économie sans intérêt, le taux d'intérêt pur n'existerait pas, par définition. Selon la structure de l'économie, les trois autres composantes du taux d'intérêt total peuvent subsister ou non ; une économie sans intérêt n'est donc pas nécessairement exempte de tout type d'intérêt. Les banques pourraient toujours réaliser des profits en accordant des prêts dans une telle économie, si leur rémunération est assurée par les frais administratifs.

marchés privés

Il existe un marché des investissements, comprenant le marché monétaire , le marché obligataire , le marché boursier et le marché des changes , ainsi que les services bancaires de détail .

Les taux d'intérêt reflètent :

anticipations inflationnistes

Selon la théorie des anticipations rationnelles , emprunteurs et prêteurs anticipent l' inflation future. Le taux d'intérêt nominal acceptable auquel ils sont disposés et capables d'emprunter ou de prêter inclut le taux d'intérêt réel qu'ils exigent de recevoir ou qu'ils sont disposés à payer, majoré du taux d' inflation anticipé. Dans le cadre des anticipations comportementales, la formation des anticipations s'écarte des anticipations rationnelles en raison des limitations cognitives et des coûts de traitement de l'information. Les agents peuvent présenter une myopie (attention limitée) vis-à-vis de certaines variables économiques, former des anticipations fondées sur des heuristiques simplifiées ou actualiser leurs croyances plus progressivement que dans un contexte de rationalité parfaite. Ces frictions comportementales peuvent affecter la transmission de la politique monétaire et la conception optimale de cette politique.

Risque

Le niveau de risque des investissements est pris en compte. Les investissements plus risqués , tels que les actions et les obligations à haut rendement, sont généralement censés offrir des rendements supérieurs à ceux des investissements plus sûrs, comme les obligations d'État .

La prime de risque correspond au rendement supplémentaire attendu d'un investissement risqué par rapport au taux d'intérêt nominal sans risque . La prime de risque exigée par un investisseur dépend de sa tolérance au risque . Il semblerait que la plupart des prêteurs soient averses au risque.

Une prime de risque d'échéance appliquée à un investissement à long terme reflète un risque de défaut perçu plus élevé.

Il existe quatre types de risques :

- risque de réévaluation

- risque de base

- risque de courbe des taux

- optionnalité

Préférence en matière de liquidité

La plupart des agents économiques manifestent une préférence pour la liquidité , définie comme la propension à détenir des liquidités ou des actifs très liquides plutôt que des placements moins fongibles , reflétant des motivations à la fois de précaution et de transaction. Cette préférence se traduit par un écart de rendement entre les actifs de différentes échéances et coûts de convertibilité, les liquidités offrant une capacité de transaction immédiate sans frais de conversion. Cette préférence crée une structure par terme des rendements exigés, illustrée par les rendements plus élevés généralement demandés pour les actifs à plus longue échéance. Par exemple, si un prêt à un an offre une convertibilité relativement rapide en liquidités, un prêt à dix ans exige une prime de liquidité plus importante. Cependant, l'existence de marchés secondaires profonds peut atténuer partiellement les coûts d'illiquidité, comme en témoignent les obligations du Trésor américain , qui conservent une liquidité importante malgré leurs longues échéances grâce à leur statut unique d'actif sûr et aux avantages qu'elles apportent à la stabilité du secteur financier.

Un modèle de marché

Un modèle de tarification de base par taux d'intérêt pour un actif est

où

- i n est le taux d'intérêt nominal sur un investissement donné

- i r est le rendement sans risque du capital

- i* n est le taux d’intérêt nominal d’une obligation liquide sans risque à court terme (telle que les bons du Trésor américain ).

- La prime de risque (rp) reflète la durée de l'investissement et la probabilité de défaut de paiement de l' emprunteur .

- l p est une prime de liquidité (reflétant la difficulté perçue de convertir l'actif en argent et donc en biens).

- p e est le taux d'inflation prévu.

En supposant une information parfaite, p <sub>e</sub> est identique pour tous les participants au marché, et le modèle de taux d'intérêt se simplifie à

Note mathématique

Étant donné que les taux d’intérêt et l’inflation sont généralement exprimés en pourcentages d’augmentation, les formules ci-dessus sont des approximations (linéaires) .

Par exemple,

n'est qu'approximative. En réalité, la relation est

donc

Les deux approximations, éliminant les termes d'ordre supérieur , sont :

Les formules présentées dans cet article sont exactes si l'on utilise des unités logarithmiques pour les variations relatives, ou de manière équivalente si l'on utilise les logarithmes des indices à la place des taux, et restent valables même pour des variations relatives importantes.

Propagé

L’ écart entre les taux d’intérêt correspond à la différence entre le taux de prêt et le taux de dépôt. Cet écart couvre les coûts opérationnels des banques qui octroient des prêts et des dépôts. Un écart négatif se produit lorsque le taux de dépôt est supérieur au taux de prêt.

Facteurs d'influence

ainsi que d’autres facteurs.