Le contango est une situation dans laquelle le prix à terme (ou prix à terme ) d'une marchandise est supérieur au prix spot attendu du contrat à l'échéance. Dans une situation de contango, les arbitragistes ou les spéculateurs sont « disposés à payer plus [maintenant] pour une marchandise [à recevoir] à un moment donné dans le futur que le prix réel attendu de la marchandise [à ce moment futur]. Cela peut être dû au désir des gens de payer une prime pour avoir la marchandise dans le futur plutôt que de payer les coûts de stockage et de transport de l'achat de la marchandise aujourd'hui. » De l'autre côté de la transaction, les opérateurs de couverture (producteurs et détenteurs de matières premières) sont heureux de vendre des contrats à terme et d'accepter des rendements plus élevés que prévu. Un marché de contango est également connu sous le nom de marché normal ou marché des coûts de portage .

La condition de marché opposée au contango est connue sous le nom de backwardation . « Un marché est en « backwardation » lorsque le prix à terme est inférieur au prix spot attendu pour une marchandise particulière. Cela est favorable aux investisseurs qui ont des positions longues car ils veulent que le prix à terme augmente au niveau du prix spot actuel ».

Dans le jargon du secteur, le terme contango peut désigner la situation dans laquelle les prix à terme (ou prix forward) sont supérieurs au prix spot actuel , ou le prix d'un contrat à terme à long terme est supérieur au prix d'un contrat à terme à court terme, et l'on s'attend à ce que le prix au comptant augmente jusqu'au prix à terme à l'échéance, ou que le prix à terme à court terme augmente jusqu'au prix à terme à long terme.

La courbe des contrats à terme ou forward est généralement ascendante (c'est-à-dire « normale »), puisque les contrats à terme se négocient généralement à des prix encore plus élevés. Les courbes en question représentent les prix du marché pour divers contrats à différentes échéances (cf. structure par terme des taux d'intérêt ). « En termes généraux, la rétrogradation reflète l'opinion majoritaire du marché selon laquelle les prix au comptant vont baisser et, par contango, qu'ils vont augmenter. Les deux situations permettent aux spéculateurs (négociants non commerciaux) de réaliser un profit. »

Le contango est normal pour une marchandise non périssable qui a un coût de transport . Ces coûts comprennent les frais d'entreposage et les intérêts perdus sur l'argent immobilisé (ou la valeur temporelle de l'argent , etc.), moins les revenus provenant de la location de la marchandise si possible ( par exemple , l'or ). Pour les marchandises périssables, les différences de prix entre une livraison proche et une livraison lointaine ne constituent pas un contango. Des dates de livraison différentes sont en fait des marchandises entièrement différentes dans ce cas, car les œufs frais d'aujourd'hui ne seront plus frais dans six mois, les bons du Trésor à quatre-vingt-dix jours seront arrivés à échéance, etc.

Description

La Commission des Communautés européennes , dans un rapport sur la spéculation sur les produits agricoles, a défini le backwardation et le contango par rapport aux prix au comptant : « Le prix à terme peut être soit supérieur, soit inférieur au prix au comptant. Lorsque le prix au comptant est supérieur au prix à terme, on dit que le marché est en backwardation. On parle souvent de « backwardation normale » car l'acheteur à terme est récompensé pour le risque qu'il prend sur le producteur. Si le prix au comptant est inférieur au prix à terme, le marché est en contango ».

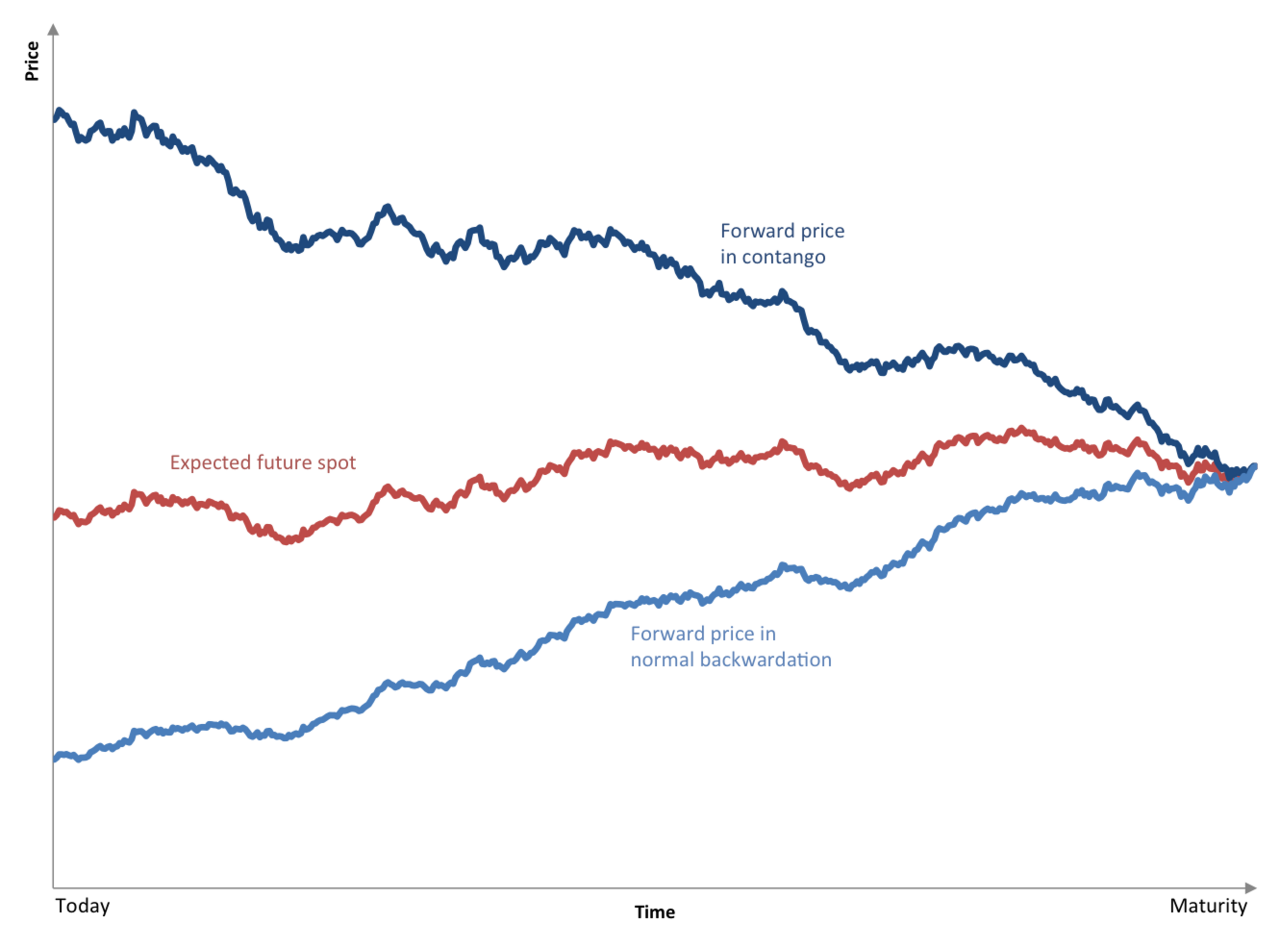

Une courbe de prix à terme normale représentant les prix de plusieurs contrats, tous pour le même bien, mais de différentes échéances, est ascendante. Par exemple, un contrat à terme sur le pétrole pour douze mois à venir se vend aujourd'hui 100 $, alors que le prix spot d'aujourd'hui est de 75 $. Le prix spot attendu dans douze mois à venir peut en fait toujours être de 75 $. Acheter un contrat à plus de 75 $ suppose une perte (la « perte » serait de 25 $ si le contrat était acheté à 100 $) pour l'agent qui a « acheté à terme » au lieu d'attendre un an pour acheter au prix spot lorsque le pétrole est réellement nécessaire. Mais même dans ce cas, l'acheteur à terme a son utilité dans l'opération.

L'expérience montre que les principaux utilisateurs finaux de matières premières (tels que les raffineurs d'essence ou les producteurs de céréales qui utilisent de grandes quantités de céréales) ont du mal à prévoir les prix au comptant. Le blocage d'un prix futur place l'acheteur en première ligne pour la livraison, même si le contrat, à terme, convergera vers le prix au comptant comme le montre le graphique. Sur des marchés incertains où les utilisateurs finaux doivent constamment disposer d'un certain stock de marchandises, une combinaison d'achats à terme et au comptant réduit l'incertitude. Un raffineur de pétrole peut acheter 50 % au comptant et 50 % à terme, obtenant un prix moyen de 87,50 $ pour un baril au comptant (75 $) et un baril acheté à terme (100 $).

Cette stratégie peut entraîner des bénéfices imprévus, ou « exceptionnels » : si le contrat est acheté à terme sur douze mois à 100 $ et que le prix réel est de 150 $, le raffineur prendra livraison d'un baril de pétrole à 100 $ et de l'autre au prix spot de 150 $, soit 125 $ en moyenne pour deux barils : une économie (un gain) de 25 $ par baril par rapport au prix spot.

Les vendeurs aiment vendre à terme car cela leur permet de sécuriser un flux de revenus. Les agriculteurs en sont l'exemple classique : en vendant leur récolte à terme alors qu'elle est encore en terre, ils peuvent sécuriser un prix, et donc un revenu, qui les aide à se qualifier, dans le présent, pour un crédit.

Le graphique de la « vie d’un contrat à terme unique » (comme indiqué ci-dessus à droite) montre qu’il converge vers le prix spot. Le contrat de contango pour livraison future, vendu aujourd’hui, est à un prix supérieur à celui de l’achat de la marchandise aujourd’hui et de la prise de livraison. Le contrat de backwardation vendu aujourd’hui est inférieur au prix spot, et sa trajectoire le mènera vers le prix spot à la clôture du contrat. Les actifs papier ne sont pas différents : par exemple, une compagnie d’assurance a un flux constant de revenus provenant des primes et un flux constant de paiements pour les sinistres. Les revenus doivent être investis dans de nouveaux actifs et les actifs existants doivent être vendus pour payer les sinistres. En investissant dans l’achat et la vente de certaines obligations « à terme » en plus de l’achat au comptant, une compagnie d’assurance peut lisser les variations de son portefeuille et de ses revenus anticipés.

Le contango de stockage de pétrole a été introduit sur le marché au début des années 1990 par la société de stockage de pétrole basée en Suède, Scandinavian Tank Storage AB, et son fondateur Lars Valentin Jacobsson en utilisant d'énormes installations de stockage militaires pour réduire le coût de « calcul » du stockage afin de créer une situation de contango à partir d'un marché « plat ».

Le contango est un piège potentiel pour les investisseurs imprudents. Les fonds négociés en bourse (ETF) offrent aux petits investisseurs la possibilité de participer aux marchés à terme des matières premières, ce qui est tentant en période de taux d’intérêt bas. Entre 2005 et 2010, le nombre d’ETF basés sur des contrats à terme sur matières premières est passé de 2 à 95, et le total des actifs est passé de 3,9 milliards de dollars à près de 98 milliards de dollars au cours de la même période. Étant donné que le cours normal d’un contrat à terme sur un marché en contango est de baisser en prix, un fonds composé de tels contrats achète les contrats au prix élevé (à terme) et les clôture plus tard au prix spot généralement plus bas. L’argent levé grâce aux contrats à bas prix et clôturés n’achètera pas le même nombre de nouveaux contrats à terme.

Les fonds peuvent perdre de l’argent, et c’est déjà arrivé, même sur des marchés relativement stables. Il existe des stratégies pour atténuer ce problème, notamment en permettant à l’ETF de créer un stock de métaux précieux dans le but de permettre aux investisseurs de spéculer sur les fluctuations de sa valeur. Mais les coûts de stockage seront très variables, par exemple les lingots de cuivre nécessitent beaucoup plus d’espace de stockage, et donc un coût de stockage, que l’or, et se vendent moins cher sur les marchés mondiaux : on ne sait pas dans quelle mesure un modèle qui fonctionne pour l’or fonctionnera avec d’autres matières premières.

Les acheteurs industriels de matières premières importantes, notamment par rapport aux petits investisseurs de détail, conservent un avantage sur les marchés à terme. Le coût de la matière première de la matière première n'est qu'un des nombreux facteurs qui influencent leurs coûts et prix finaux. Les stratégies de tarification en contango qui prennent les petits investisseurs par surprise sont plus familières aux dirigeants d'une grande entreprise, qui doivent décider s'ils doivent prendre livraison d'un produit aujourd'hui, au prix spot du jour, et le stocker eux-mêmes, ou payer plus cher pour un contrat à terme et laisser quelqu'un d'autre se charger du stockage à leur place.

Le contango ne devrait pas dépasser le coût de portage, car les producteurs et les consommateurs peuvent comparer le prix du contrat à terme avec le prix spot plus le stockage, et choisir le meilleur. Les arbitragistes peuvent vendre l'un et acheter l'autre pour un profit théoriquement sans risque (voir tarification rationnelle - contrats à terme ). L'UE décrit les deux groupes d'acteurs sur le marché à terme des matières premières, les spéculateurs (producteurs et utilisateurs de matières premières) ou les arbitragistes/spéculateurs (investisseurs non commerciaux).

En cas de pénurie à court terme, la comparaison des prix s'effondre et le report peut être réduit, voire même complètement inversé, dans un état appelé backwardation . Dans cet état, les prix proches deviennent plus élevés que les prix lointains (c'est-à-dire futurs), car les consommateurs préfèrent avoir le produit le plus tôt possible (voir le rendement de commodité ), et parce qu'il y a peu de détenteurs qui peuvent réaliser un profit d'arbitrage en vendant le spot et en rachetant le future. Un marché qui connaît une forte backwardation ( c'est-à-dire un marché où la prime pour les matériaux disponibles pour une livraison immédiate est très élevée) indique souvent une perception d'une pénurie actuelle du produit sous-jacent. De la même manière, un marché profondément en report peut indiquer une perception d'un excédent d'offre actuel du produit.

En 2005 et 2006, la perception d’une pénurie imminente de l’offre a permis aux traders de profiter du contango sur le marché du pétrole brut . Les traders ont simultanément acheté du pétrole et vendu des contrats à terme. Cela a conduit à ce qu’un grand nombre de pétroliers chargés de pétrole soient immobilisés dans les ports, faisant office d’entrepôts flottants. (voir : Commerce de stockage de pétrole ) On a estimé qu’une prime de 10 à 20 dollars par baril a été ajoutée au prix spot du pétrole en conséquence.

Si tel avait été le cas, la prime aurait pu cesser lorsque les capacités mondiales de stockage de pétrole se seraient épuisées ; le contango aurait été encore plus important, car le manque de réserves pour absorber l'excédent de pétrole aurait exercé une pression supplémentaire sur les prix au comptant. Cependant, comme les prix du brut et de l'essence ont continué d'augmenter entre 2007 et 2008, cette pratique est devenue si controversée qu'en juin 2008, la Commodity Futures Trading Commission , la Réserve fédérale et la Securities and Exchange Commission (SEC) des États-Unis ont décidé de créer des groupes de travail pour enquêter sur cette situation.

En janvier 2009, un nouveau contango s'est produit sur le marché du pétrole brut : les arbitragistes ont stocké des millions de barils dans des pétroliers pour en tirer profit (voir le commerce de stockage de pétrole ). Mais à l'été, cette courbe de prix s'était considérablement aplatie. Le contango observé sur le marché du pétrole brut en 2009 explique l'écart entre la hausse du prix spot (qui a atteint un plancher de 35 $ et un sommet de 80 $ au cours de l'année) et les divers instruments négociables du pétrole brut (tels que les contrats reconduits ou les contrats à terme à plus long terme) qui affichent une hausse de prix bien inférieure. L' USO ETF n'a pas non plus réussi à reproduire la performance du prix spot du pétrole brut.

Taux d'intérêt

Si l'on s'attend à ce que les taux d'intérêt à court terme baissent sur un marché de report, cela réduirait l'écart entre un contrat à terme et un actif sous-jacent en bonne quantité. En effet, le coût de portage diminuera en raison de la baisse des taux d'intérêt, ce qui entraînera à son tour une diminution de l'écart entre le prix du contrat à terme et celui du sous-jacent (c'est-à-dire un rétrécissement). Il serait conseillé à un investisseur d'acheter le spread dans ces circonstances : il s'agit d'une opération de spread calendaire dans laquelle le trader achète l'instrument à échéance proche et vend simultanément l'instrument à échéance lointaine (c'est-à-dire le contrat à terme).

Si, en revanche, l'écart entre un contrat à terme négocié sur un actif sous-jacent et le prix au comptant de l'actif sous-jacent devait s'élargir, peut-être en raison d'une hausse des taux d'intérêt à court terme, il serait alors conseillé à l'investisseur de vendre le spread (c'est-à-dire un spread calendaire où le trader vend l'instrument à échéance proche et achète simultanément le contrat à terme sur l'actif sous-jacent).

Crise mondiale des prix alimentaires de 2007-2008

Dans un article de 2010 paru dans Harper's Magazine , Frederick Kaufman a soutenu que l' indice Goldman Sachs des matières premières avait provoqué un choc de demande sur le blé et un marché de contango sur le Chicago Mercantile Exchange, contribuant ainsi à la crise mondiale des prix alimentaires de 2007-2008 .

Dans un article de juin 2010 paru dans The Economist , on avance l'argument selon lequel les fonds indiciels (auxquels était lié l'indice Goldman Sachs Commodity Index) n'ont pas provoqué la bulle. On y décrit un rapport de l' Organisation de coopération et de développement économiques qui a utilisé les données de la Commodity Futures Trading Commission pour étayer cet argument.

Origine du terme

Le terme est né au 19e siècle en Angleterre et est considéré comme une corruption de « continuation », « continue » ou « contingent ». Dans le passé, à la Bourse de Londres , le contango était un frais payé par un acheteur à un vendeur lorsque l'acheteur souhaitait différer le règlement de la transaction qu'ils avaient convenue. Les frais étaient basés sur les intérêts perdus par le vendeur qui n'étaient pas payés.

L'objectif était généralement spéculatif. Les jours de règlement étaient fixés à un calendrier fixe (par exemple tous les quinze jours) et un acheteur spéculatif n'était pas obligé de prendre livraison et de payer les actions avant le jour de règlement suivant, et ce jour-là, il pouvait « reporter » sa position au jour suivant en payant les frais de report. Cette pratique était courante avant 1930, mais elle a été de moins en moins utilisée, en particulier après la réintroduction des options en 1958.

Ces frais étaient de nature similaire à la signification actuelle du terme contango, c'est-à-dire une livraison future coûtant plus cher qu'une livraison immédiate, et les frais représentant le coût de transport pour le détenteur.

Théorie économique

La théorie économique concernant le backwardation et le contango est associée à John Maynard Keynes et John Hicks .

Dans son Traité sur la monnaie Keynes a supposé qu'il existe deux types de participants sur les marchés à terme : les spéculateurs et les spéculateurs en couverture. Keynes a soutenu que si les spéculateurs en couverture sont en position courte, les spéculateurs doivent être en position longue. Les spéculateurs ne prendront pas de position longue à moins que le prix à terme ne soit censé augmenter. Keynes a appelé la situation dans laquelle le prix à terme est inférieur au prix spot attendu à la livraison (et donc le prix à terme devrait augmenter) un backwardation normal. La préférence des spéculateurs industriels pour les positions longues plutôt que courtes à terme se traduit par une situation de backwardation normale. Les spéculateurs comblent l'écart en prenant des positions courtes rentables, le risque étant compensé par des prix spot actuels plus élevés.

Hicks « a renversé la théorie de Keynes en soulignant qu'il existe des situations où les spéculateurs sont en position nette longue. Dans cette situation, appelée contango, les spéculateurs doivent être en position nette courte. Les spéculateurs ne seront pas en position nette courte à moins que les prix à terme ne soient censés baisser. Lorsque les marchés sont en contango, les prix à terme sont censés baisser. » En 1972, Hicks a remporté le prix Nobel d'économie sur la base de Valeur et Capital , sur la théorie de l'équilibre économique, en particulier la question de la stabilité de l'équilibre dans un système économique exposé aux chocs externes.

Bouchouev a fait valoir que traditionnellement, les producteurs se couvraient plus que les consommateurs sur les marchés pétroliers. Le marché pétrolier attire désormais l'argent des investisseurs, qui dépasse largement l'écart entre les producteurs et les consommateurs. Le report était autrefois la « norme » pour le marché pétrolier. Depuis 2008-2009, les investisseurs se couvrent contre « l'inflation, la faiblesse du dollar américain et les éventuels événements géopolitiques », au lieu d'investir dans les marchés pétroliers en amont. Bouchouev a appliqué les changements de comportement des investisseurs à « la théorie classique de Keynes-Hicks sur le backwardation normal et à la théorie de Kaldor-Working-Brennan sur le stockage , et a étudié comment les options de spread calendaire (CSO) sont devenues un outil de gestion des risques de plus en plus populaire. »