En finance , un contrat à terme , ou simplement un forward , est un contrat non standardisé entre deux parties pour acheter ou vendre un actif à une date future spécifiée à un prix convenu dans le contrat, ce qui en fait un type d' instrument dérivé . La partie qui accepte d'acheter l'actif sous-jacent dans le futur assume une position longue , et la partie qui accepte de vendre l'actif dans le futur assume une position courte . Le prix convenu est appelé prix de livraison , qui est égal au prix à terme au moment de la conclusion du contrat.

Le prix de l'instrument sous-jacent, quelle que soit sa forme, est payé avant que le contrôle de l'instrument ne change. Il s'agit de l'une des nombreuses formes d'ordres d'achat/vente où l'heure et la date de la transaction ne correspondent pas à la date de valeur à laquelle les titres eux-mêmes sont échangés. Les contrats à terme, comme d'autres titres dérivés, peuvent être utilisés pour couvrir un risque (généralement le risque de change), comme moyen de spéculation ou pour permettre à une partie de tirer parti d'une qualité de l'instrument sous-jacent qui est sensible au temps.

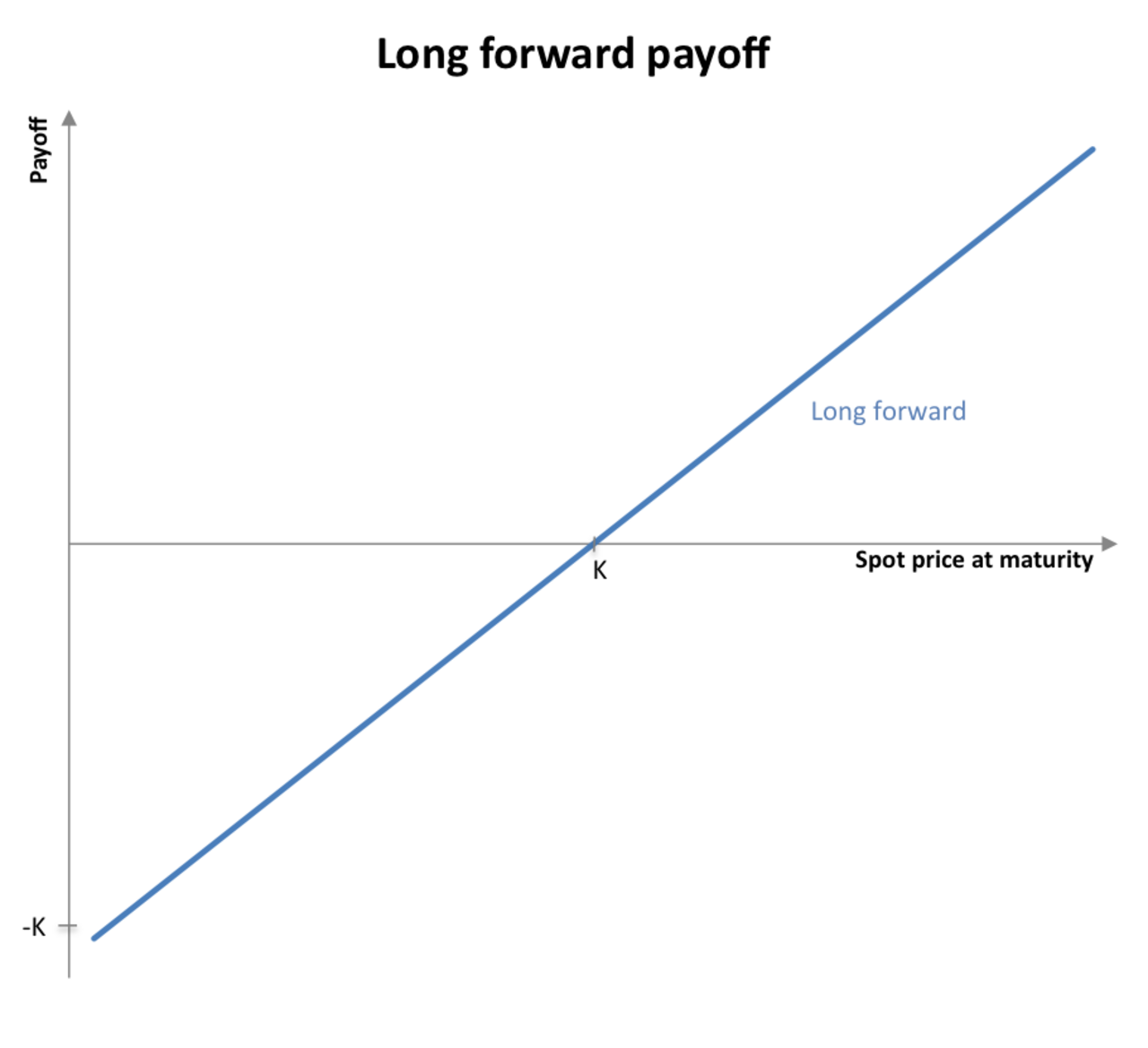

Les gains

La valeur d'une position à terme à l'échéance dépend de la relation entre le prix de livraison ( ) et le prix sous-jacent ( ) à ce moment-là.

- Pour une position longue, ce gain est :

- Pour une position short, c'est :

Etant donné que la valeur finale (à l'échéance) d'une position à terme dépend du prix spot qui prévaudra alors, ce contrat peut être considéré, d'un point de vue purement financier, comme « un pari sur le prix spot futur »

Comment fonctionne un contrat à terme

Supposons que Bob souhaite acheter une maison dans un an. Supposons également qu'Alice possède actuellement uneElle souhaite vendre une maison de 100 000 $ dans un an. Les deux parties pourraient conclure un contrat à terme. Supposons qu'elles s'entendent toutes les deux sur le prix de vente dans un an.104 000 $ (plus d'informations ci-dessous sur les raisons pour lesquelles le prix de vente devrait être ce montant). Alice et Bob ont conclu un contrat à terme. Bob, parce qu'il achète le sous-jacent, est censé avoir conclu un contrat à terme long. Inversement, Alice aura le contrat à terme court.

Au bout d'un an, supposons que la valeur marchande actuelle de la maison d'Alice soit110 000 $ . Ensuite, parce qu'Alice est obligée de vendre à Bob pour seulement104 000 $ , Bob fera un bénéfice de6 000 $ . Pour comprendre pourquoi il en est ainsi, il suffit de reconnaître que Bob peut acheter à Alice pour104 000 $ et vendre immédiatement sur le marché pour110 000 $ . Bob a fait la différence en termes de profit. En revanche, Alice a subi une perte potentielle de6 000 $ et un bénéfice réel de4 000 $ .

La même situation se produit dans le cas des contrats à terme de change, dans lesquels une partie ouvre un contrat à terme pour acheter ou vendre une devise (par exemple un contrat d'achat de dollars canadiens) qui expirera/sera réglé à une date ultérieure, car elle ne souhaite pas être exposée au risque de change/de change sur une période donnée. Comme le taux de change entre le dollar américain et le dollar canadien fluctue entre la date de transaction et la date de clôture du contrat ou la date d'expiration, l'une des parties gagne et la contrepartie perd, car une devise se renforce par rapport à l'autre. Parfois, le contrat d'achat à terme est ouvert parce que l'investisseur aura réellement besoin de dollars canadiens à une date ultérieure, par exemple pour payer une dette libellée en dollars canadiens. Dans d'autres cas, la partie qui ouvre un contrat à terme le fait non pas parce qu'elle a besoin de dollars canadiens ni parce qu'elle se couvre contre le risque de change, mais parce qu'elle spécule sur la devise, en espérant que le taux de change évoluera favorablement pour générer un gain à la clôture du contrat.

Dans un contrat de change à terme, les montants notionnels des devises sont spécifiés (ex : un contrat d’achat100 millions de dollars canadiens équivalant à 75,2 millions de dollars américains au taux actuel : ces deux montants sont appelés montants notionnels. Bien que le montant notionnel ou le montant de référence puisse être un nombre important, le coût ou la marge requise pour commander ou ouvrir un tel contrat est considérablement inférieur à ce montant, qui fait référence à l' effet de levier créé, ce qui est typique des contrats dérivés .

Exemple de la manière dont les prix à terme doivent être convenus

Poursuivant l'exemple ci-dessus, supposons maintenant que le prix initial de la maison d'Alice soit100 000 $ et que Bob conclut un contrat à terme pour acheter la maison dans un an à compter d'aujourd'hui. Mais comme Alice sait qu'elle peut immédiatement la vendre pour100 000 $ et place le produit de la vente à la banque, elle veut être indemnisée pour la vente retardée. Supposons que le taux de rendement sans risque R (le taux bancaire) pour un an soit de 4 %. L'argent en banque augmenterait alors jusqu'à104 000 $ , sans risque. Alice voudrait donc au moins104 000 $ dans un an pour que le contrat soit rentable pour elle – le coût d’opportunité sera couvert.

Parité spot-forward

Pour les actifs liquides (« négociables »), la parité spot-forward établit le lien entre le marché au comptant et le marché à terme. Elle décrit la relation entre le prix au comptant et le prix à terme de l'actif sous-jacent dans un contrat à terme. Bien que l'effet global puisse être décrit comme le coût de portage , cet effet peut être décomposé en différentes composantes, notamment si l'actif :

- verse un revenu, et si oui, s'il s'agit d'un revenu discret ou continu

- entraîne des frais de stockage

- est considéré comme

- un actif d’investissement , c’est-à-dire un actif détenu principalement à des fins d’investissement (par exemple, l’or, les titres financiers) ;

- ou un actif de consommation , c'est-à-dire un actif détenu principalement pour la consommation (par exemple, le pétrole, le minerai de fer, etc.)

Actifs d'investissement

Pour un actif qui ne génère aucun revenu , la relation entre les prix à terme ( ) et au comptant ( ) actuels est

où est le taux de rendement sans risque composé en continu et T est le temps jusqu'à l'échéance. L'intuition derrière ce résultat est que, si vous souhaitez posséder l'actif à l'instant T , il ne devrait pas y avoir de différence dans un marché financier parfait entre l'achat de l'actif aujourd'hui et sa conservation et l'achat du contrat à terme et la prise de livraison. Ainsi, les deux approches doivent coûter le même prix en termes de valeur actuelle. Pour une preuve d'arbitrage de la raison pour laquelle c'est le cas, voir Tarification rationnelle ci-dessous.

Pour un actif qui verse un revenu connu , la relation devient :

- Discret:

- Continu:

où la valeur actuelle du revenu discret au moment , et est le rendement du dividende composé en continu sur la durée du contrat. L'intuition est que lorsqu'un actif rapporte un revenu, il y a un avantage à détenir l'actif plutôt que le contrat à terme, car vous recevez ce revenu. Par conséquent, le revenu ( ou ) doit être soustrait pour refléter cet avantage. Un exemple d'actif qui rapporte un revenu discret pourrait être une action , et un exemple d'actif qui rapporte un rendement continu pourrait être une devise étrangère ou un indice boursier .

Pour les actifs d'investissement qui sont des matières premières , comme l'or et l'argent , les coûts de stockage doivent également être pris en compte. Les coûts de stockage peuvent être traités comme des « revenus négatifs » et, comme les revenus, ils peuvent être discrets ou continus. Ainsi, avec les coûts de stockage, la relation devient :

- Discret:

- Continu:

où la valeur actuelle du coût de stockage discret au moment , et est le coût de stockage composé en continu où il est proportionnel au prix du produit, et est donc un « rendement négatif ». L'intuition ici est que, comme les coûts de stockage font augmenter le prix final, nous devons les ajouter au prix spot.

Actifs de consommation

Les actifs de consommation sont généralement des matières premières utilisées comme source d'énergie ou dans un processus de production, par exemple le pétrole brut ou le minerai de fer . Les utilisateurs de ces biens de consommation peuvent estimer qu'il est avantageux de détenir physiquement l'actif en stock plutôt que de détenir un contrat à terme sur l'actif. Ces avantages comprennent la possibilité de « tirer profit » (de se protéger) des pénuries temporaires et la possibilité de maintenir un processus de production en marche, et sont appelés rendement de commodité . Ainsi, pour les actifs de consommation, la relation spot-forward est la suivante :

- Coûts de stockage discret :

- Coûts de stockage continu :

où est le rendement de commodité sur la durée de vie du contrat. Étant donné que le rendement de commodité procure un avantage au détenteur de l'actif mais pas au détenteur du contrat à terme, il peut être modélisé comme un type de « rendement du dividende ». Cependant, il est important de noter que le rendement de commodité est un élément non monétaire, mais reflète plutôt les attentes du marché concernant la disponibilité future du produit. Si les utilisateurs ont de faibles stocks du produit, cela implique une plus grande probabilité de pénurie, ce qui signifie un rendement de commodité plus élevé. L'inverse est vrai lorsque les stocks sont élevés.

Coût de transport

La relation entre le prix au comptant et le prix à terme d'un actif reflète le coût net de détention (ou de transport) de cet actif par rapport à la détention du prix à terme. Ainsi, tous les coûts et avantages ci-dessus peuvent être résumés comme le coût de portage , . Par conséquent,

- Discret:

- Continu:

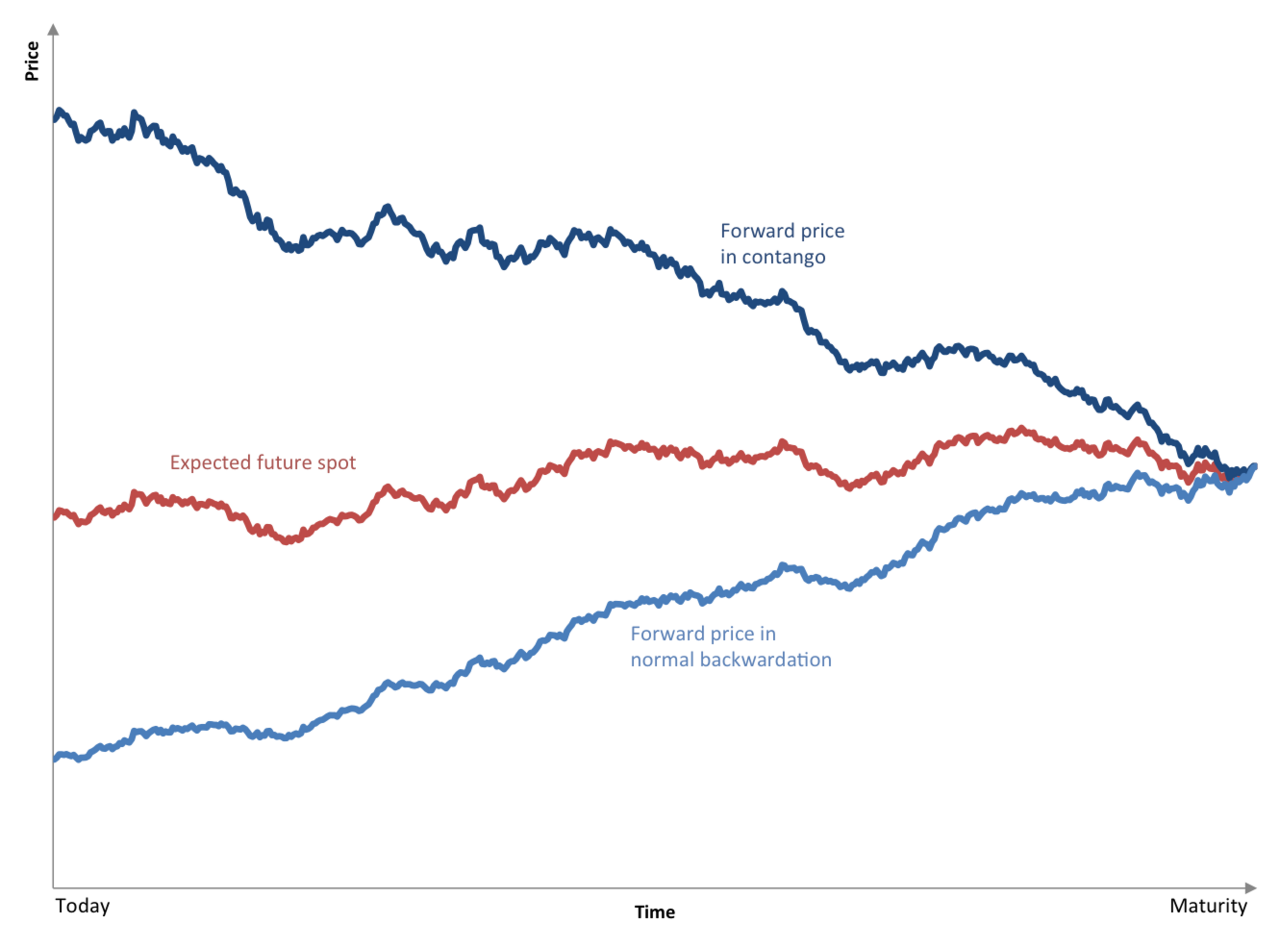

Relation entre le prix à terme et le prix spot futur attendu

L'opinion du marché sur le prix spot d'un actif dans le futur est le prix spot futur attendu . Par conséquent, une question clé est de savoir si le prix à terme actuel prédit réellement le prix spot respectif dans le futur. Il existe un certain nombre d'hypothèses différentes qui tentent d'expliquer la relation entre le prix à terme actuel et le prix spot futur attendu .

Les économistes John Maynard Keynes et John Hicks ont soutenu qu'en général, les spéculateurs naturels sur une marchandise sont ceux qui souhaitent vendre la marchandise à un moment futur. Ainsi, les spéculateurs détiendront collectivement une position courte nette sur le marché à terme. L'autre côté de ces contrats est détenu par les spéculateurs, qui doivent donc détenir une position longue nette. Les spéculateurs sont intéressés par la réduction du risque et accepteront donc de perdre de l'argent sur leurs contrats à terme. Les spéculateurs, quant à eux, sont intéressés par la réalisation d'un profit et n'entreront donc dans les contrats que s'ils s'attendent à gagner de l'argent. Ainsi, si les spéculateurs détiennent une position longue nette, il doit en être ainsi : le prix spot futur attendu est supérieur au prix à terme.

En d’autres termes, le gain attendu par le spéculateur à l’échéance est :

Ainsi, si les spéculateurs espèrent faire des bénéfices,

0}" data-src="https://wikimedia.org/api/rest_v1/media/math/render/svg/f91d8d872923aee4096f6bb8392c6bcb3844e320">

K}" data-src="https://wikimedia.org/api/rest_v1/media/math/render/svg/3a0fc67210927080f26e56a73ea1bcd2e775b057">

F_{0}}" data-src="https://wikimedia.org/api/rest_v1/media/math/render/svg/d711ab05ee301f8350e9139b3d90c3440b02656f">, comme lorsqu'ils concluent le contrat

Cette situation de marché, où , est appelée backwardation normale . Les prix à terme convergent avec le prix au comptant à l'échéance, comme on peut le voir à partir des relations précédentes en laissant T aller à 0 (voir aussi base ) ; alors la backwardation normale implique que les prix à terme pour une certaine échéance augmentent au fil du temps. La situation inverse, où , est appelée contango . De même, le contango implique que les prix à terme pour une certaine échéance baissent au fil du temps.

Futures versus forwards

Les contrats à terme sont très similaires aux contrats à terme , sauf qu'ils ne sont pas négociés en bourse ou définis sur des actifs standardisés. Les contrats à terme n'ont généralement pas de règlements partiels intermédiaires ou de « rattrapages » dans les exigences de marge comme les contrats à terme, c'est-à-dire que les parties n'échangent pas de biens supplémentaires garantissant la partie à un gain et que l'intégralité du gain ou de la perte non réalisé s'accumule pendant que le contrat est ouvert. Par conséquent, les contrats à terme comportent un risque de contrepartie important , ce qui explique également pourquoi ils ne sont pas facilement accessibles aux investisseurs particuliers. Cependant, étant négociés de gré à gré (OTC) , les spécifications des contrats à terme peuvent être personnalisées et peuvent inclure une évaluation à la valeur de marché et des appels de marge quotidiens.

L'absence de flux de trésorerie initiaux est l'un des avantages d'un contrat à terme par rapport à son homologue à terme. En particulier lorsque le contrat à terme est libellé dans une devise étrangère, le fait de ne pas avoir à enregistrer (ou à recevoir) de règlements quotidiens simplifie la gestion des flux de trésorerie.

Par rapport aux marchés à terme, il est très difficile de clôturer sa position, c'est-à-dire de résilier le contrat à terme. Par exemple, si l'on est long sur un contrat à terme, conclure une position courte sur un autre contrat à terme peut annuler les obligations de livraison, mais cela augmente l'exposition au risque de crédit car il y a désormais trois parties impliquées. La clôture d'un contrat implique presque toujours de contacter la contrepartie.

Par rapport à leurs homologues à terme, les contrats à terme (en particulier les contrats à terme sur taux d'intérêt ) nécessitent des ajustements de convexité , c'est-à-dire un terme de dérive qui tient compte des changements de taux futurs. Dans les contrats à terme, ce risque reste constant alors que le risque d'un contrat à terme change lorsque les taux changent.

Abonnement direct ou Premium

Les prix au comptant, contrairement aux points de prime ou aux points à terme, sont indiqués en unités de prix absolues. Les prix au comptant sont utilisés sur les marchés où il n'existe pas de prix ou de taux au comptant (unitaire) de référence, ou lorsque le prix au comptant (taux) n'est pas facilement accessible.

À l'inverse, sur les marchés où les prix spot ou les taux de base sont facilement accessibles, en particulier le marché des changes et le marché OIS , les contrats à terme sont généralement cotés en utilisant des points de prime ou des points à terme. C'est-à-dire qu'en utilisant le prix spot ou le taux de base comme référence, les contrats à terme sont cotés comme la différence en pips entre le prix au comptant et le prix spot pour les devises, ou la différence en points de base entre le taux à terme et le taux de base pour les swaps de taux d'intérêt et les accords de taux à terme.

Remarque : Le terme « outright » est utilisé sur les marchés à terme de manière similaire, mais il est contrasté avec les spreads à terme au lieu des points de prime, ce qui est plus qu'une simple convention de cotation et implique en particulier la transaction simultanée de deux contrats à terme « outright ».

Tarification rationnelle

Si est le prix au comptant d'un actif à l'instant , et est le taux composé en continu, alors le prix à terme à un instant futur doit satisfaire .

Pour le prouver, supposons que non. Nous avons alors deux cas possibles.

Cas 1 : Supposons que . Un investisseur peut alors exécuter les transactions suivantes à la fois :

- aller à la banque et obtenir un prêt avec un montant au taux composé en continu r ;

- avec cet argent de la banque, achetez une unité d'actif pour ;

- conclure un contrat à terme court coûtant 0. Un contrat à terme court signifie que l'investisseur doit l' actif à la contrepartie au moment .

Le coût initial des transactions au moment initial s'élève à zéro.

Au moment où l'investisseur peut annuler les transactions qui ont été exécutées à l'instant . Plus précisément, et en reflétant les transactions 1., 2. et 3. l'investisseur

- " rembourse le prêt à la banque. L'afflux pour l'investisseur est ;

- " règle le contrat à terme à court terme en vendant l'actif pour . L'afflux de trésorerie pour l'investisseur est maintenant dû au fait que l'acheteur reçoit de l'investisseur.

La somme des entrées dans 1.' et 2.' est égale à , ce qui, par hypothèse, est positif. Il s'agit d'un profit d'arbitrage. Par conséquent, et en supposant que la condition de non-arbitrage soit respectée, nous avons une contradiction. On parle alors d'arbitrage cash and carry car vous « conservez » l'actif jusqu'à son échéance.

Cas 2 : Supposons que . Un investisseur peut alors faire l'inverse de ce qu'il a fait ci-dessus dans le cas 1. Cela signifie vendre une unité de l'actif, investir cet argent sur un compte bancaire et conclure un contrat à terme long coûtant 0.

Remarque : si vous consultez la page sur le rendement de commodité , vous verrez que s'il existe des actifs/stocks limités, l'arbitrage inversé de type cash and carry n'est pas toujours possible. Cela dépendrait de l'élasticité de la demande pour les contrats à terme et autres.

Extensions de la formule de tarification à terme

Supposons que ce soit la valeur temporelle des flux de trésorerie X à l'expiration du contrat . Le prix à terme est alors donné par la formule :

Les flux de trésorerie peuvent prendre la forme de dividendes provenant de l’actif ou de coûts de maintenance de l’actif.

Si ces relations de prix ne sont pas respectées, il existe une possibilité d'arbitrage pour un profit sans risque similaire à celui évoqué ci-dessus. L'une des implications de cela est que la présence d'un marché à terme forcera les prix au comptant à refléter les attentes actuelles des prix futurs. En conséquence, le prix à terme des matières premières non périssables, des titres ou des devises n'est pas plus un indicateur du prix futur que le prix au comptant - la relation entre les prix à terme et au comptant est déterminée par les taux d'intérêt. Pour les matières premières périssables, l'arbitrage n'a pas cette possibilité.

La formule de tarification à terme ci-dessus peut également s'écrire comme suit :

Où est la valeur temporelle t de tous les flux de trésorerie sur la durée du contrat.

Pour plus de détails sur les prix, voir prix à terme .

Théories sur les raisons pour lesquelles un contrat à terme existe

Allaz et Vila (1993) suggèrent qu'il existe également une raison stratégique (dans un environnement concurrentiel imparfait) à l'existence du trading à terme, c'est-à-dire que le trading à terme peut être utilisé même dans un monde sans incertitude. Cela est dû au fait que les entreprises ont des incitations de type Stackelberg à anticiper leur production par le biais de contrats à terme.