Finance

La finance désigne les ressources et la discipline qui les étudie, permettant à une entité de bénéficier d' opportunités de consommation et d' épargne dans un délai déterminé. E...

La finance désigne les ressources et la discipline qui les étudie, permettant à une entité de bénéficier d' opportunités de consommation et d' épargne dans un délai déterminé. Elle englobe des concepts tels que le revenu , la monnaie , les actifs et les passifs . En tant que sujet d'étude, c'est un domaine de la gestion d'entreprise qui consiste à planifier, organiser, diriger et contrôler les ressources d'une organisation afin d'atteindre ses objectifs. Selon l'étendue des activités financières au sein des systèmes financiers , la discipline se divise en finance personnelle , finance d'entreprise et finance publique .

Dans ces systèmes financiers, les actifs sont achetés, vendus ou échangés sous forme d'instruments financiers , tels que les devises , les prêts , les obligations , les actions , les options , les contrats à terme , les swaps , etc. Ils peuvent également être déposés en banque , investis et assurés afin d'en maximiser la valeur et de minimiser les pertes. En pratique, tout acte financier et toute entité financière comportent des risques .

De par son vaste champ d'application, la finance comprend de nombreux sous-domaines. La gestion d'actifs , la gestion monétaire , la gestion des risques et la gestion des investissements visent à maximiser la valeur et à minimiser la volatilité . L'analyse financière évalue la viabilité, la stabilité et la rentabilité d'une action ou d'une entité. Certains domaines sont multidisciplinaires, comme la finance mathématique , le droit financier , l'économie financière , l'ingénierie financière et les technologies financières . Ces domaines constituent le fondement du commerce et de la comptabilité . Dans certains cas, les théories financières peuvent être testées à l'aide de la méthode scientifique , un domaine couvert par la finance expérimentale .

L'histoire des débuts de la finance est intimement liée à celle de la monnaie , qui remonte à la préhistoire . Les civilisations antiques et médiévales ont intégré à leurs économies des fonctions financières fondamentales telles que la banque, le commerce et la comptabilité. Le système financier mondial s'est constitué à la fin du XIXe siècle .

Au milieu du XXe siècle, la finance s'est affirmée comme une discipline universitaire à part entière, économie. Les premiers programmes de doctorat en finance ont été créés dans les années 1960 et 1970. Aujourd'hui, la finance est également largement étudiée dans le cadre de programmes de licence et de master axés sur la carrière .

Le système financier

Comme indiqué, le système financier se compose des flux de capitaux qui s'effectuent entre les particuliers et les ménages ( finances personnelles ), les gouvernements ( finances publiques ) et les entreprises ( finances d'entreprise ). La « finance » étudie donc le processus d'acheminement de l'argent des épargnants et des investisseurs vers les entités qui en ont besoin. Les épargnants et les investisseurs disposent de capitaux qui pourraient générer des intérêts ou des dividendes s'ils étaient utilisés de manière productive. Les particuliers, les entreprises et les gouvernements doivent se procurer des fonds auprès d'une source externe, comme des prêts ou des crédits, lorsqu'ils ne disposent pas de fonds suffisants pour assurer leur fonctionnement.

En général, une entité dont les recettes excèdent ses dépenses peut prêter ou investir l'excédent afin d'obtenir un rendement équitable. Inversement, une entité dont les recettes sont inférieures aux dépenses peut lever des capitaux généralement de deux manières : (i) en contractant un emprunt (particuliers) ou en vendant des obligations d'État ou d'entreprises ; (ii) par l'émission d' actions (qui peuvent prendre différentes formes : actions privilégiées ou actions ordinaires ). Les détenteurs d'obligations et d'actions peuvent être des investisseurs institutionnels – des institutions financières telles que les banques d'investissement et les fonds de pension – ou des particuliers, appelés investisseurs privés ou investisseurs de détail. (Voir Participants aux marchés financiers .)

Le prêt est souvent indirect, via un intermédiaire financier tel qu'une banque , ou par l'achat de titres ( obligations d'entreprises , obligations d'État ou obligations de fonds communs de placement) sur le marché obligataire . Le prêteur perçoit des intérêts, l' emprunteur paie un taux d'intérêt supérieur à celui perçu par le prêteur, et l'intermédiaire financier perçoit la différence pour avoir organisé le prêt. Une banque centralise les activités de nombreux emprunteurs et prêteurs. Les banques acceptent les dépôts des particuliers et des entreprises et versent des intérêts sur ces fonds. La banque prête ensuite ces dépôts à des emprunteurs, facilitant ainsi les transactions entre emprunteurs et prêteurs de tailles diverses et permettant une coordination financière efficace. Investir implique généralement l'achat d' actions , soit des titres individuels, soit via un fonds commun de placement , par exemple. Les actions sont généralement vendues par les sociétés à des investisseurs afin de lever les capitaux nécessaires sous forme de « financement par actions », par opposition au financement par emprunt décrit précédemment. Les intermédiaires financiers sont ici les banques d'investissement (qui trouvent les investisseurs initiaux et facilitent la cotation des titres, généralement des actions et des obligations), les bourses (qui permettent ensuite leur négociation) et les différents prestataires de services d'investissement (notamment les fonds communs de placement , les fonds de pension , les gestionnaires de patrimoine et les courtiers en bourse , qui s'adressent généralement aux investisseurs particuliers).

Les échanges et investissements interinstitutionnels, ainsi que la gestion de fonds à cette échelle , sont désignés sous le terme de « finance de gros ». Les institutions qui opèrent dans ce secteur élargissent leur gamme de produits , incluant les opérations de négociation associées, pour proposer des options , des swaps et des produits structurés sur mesure , ainsi que des financements spécialisés . Cette « ingénierie financière » est intrinsèquement mathématique , et ces institutions sont de ce fait les principaux employeurs d' analystes quantitatifs (ou « quants », voir ci-dessous ). Au sein de ces institutions, la gestion des risques , les fonds propres réglementaires et la conformité jouent un rôle primordial.

Domaines de la finance

Comme indiqué précédemment, la finance comprend globalement trois domaines : la finance personnelle, la finance d’entreprise et la finance publique. Ces trois domaines se recoupent et font appel à diverses activités et sous-disciplines, principalement les investissements , la gestion des risques et la finance quantitative .

Finances personnelles

Les finances personnelles désignent la pratique consistant à établir un budget afin de garantir la disponibilité de fonds suffisants pour subvenir aux besoins essentiels, tout en veillant à ce que le risque de perte de capital reste raisonnable. Elles peuvent inclure le financement des études, l'acquisition de biens durables tels que l'immobilier et les véhicules, la souscription d'assurances , les investissements et l'épargne- retraite . Les finances personnelles peuvent également comprendre le remboursement d'un prêt ou d'autres dettes. Les principaux domaines des finances personnelles sont les revenus, les dépenses, l'épargne, les investissements et la protection. Les étapes suivantes, telles que décrites par le Financial Planning Standards Board, suggèrent qu'une personne sera en mesure de comprendre un plan de finances personnelles potentiellement sûr après :

- Souscrire une assurance pour se protéger contre les imprévus personnels ;

- Comprendre les effets des politiques fiscales, des subventions ou des pénalités sur la gestion des finances personnelles ;

- Comprendre les effets du crédit sur la situation financière individuelle ;

- Élaborer un plan d’épargne ou un financement pour les achats importants (automobile, études, logement) ;

- Planifier un avenir financier sûr dans un contexte d'instabilité économique ;

- Ouvrir un compte courant ou un compte d'épargne ;

- Se préparer à la retraite ou à d’autres dépenses à long terme.

Finance d'entreprise

La finance d'entreprise traite des actions entreprises par les dirigeants pour accroître la valeur de l'entreprise pour les actionnaires, des sources de financement et de la structure du capital des sociétés, ainsi que des outils et analyses utilisés pour allouer les ressources financières. Bien que la finance d'entreprise diffère par principe de la finance managériale , qui étudie la gestion financière de toutes les entreprises et non des seules sociétés, les concepts qu'elle décrit sont applicables aux problèmes financiers de toutes les entreprises , et ce domaine est alors souvent désigné sous le terme de « finance d'entreprise ».

En règle générale, la « finance d'entreprise » vise à maximiser la valeur des actifs de l'entité , de ses actions et du rendement pour ses actionnaires , tout en équilibrant risque et rentabilité . Cela implique trois domaines principaux :

- Budgétisation des investissements : sélectionner les projets dans lesquels investir – ici, déterminer avec précision la valeur est crucial, car les jugements sur les valeurs des actifs peuvent être déterminants.

- Politique de dividendes : utilisation des fonds « excédentaires » — ceux-ci doivent être réinvestis dans l’entreprise ou redistribués aux actionnaires.

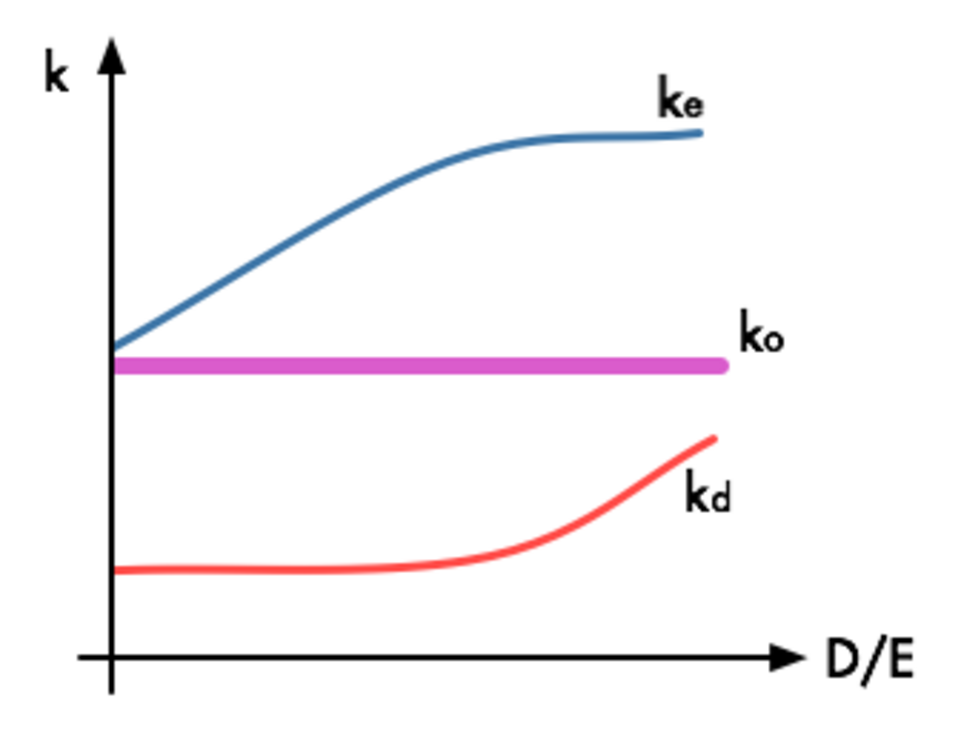

- Structure du capital : choix de la composition du financement à utiliser – ici, recherche de la combinaison optimale de capital en termes d’endettement et de coût du capital . (Il s’agit de comprendre les flux de trésorerie que l’entreprise doit générer pour satisfaire les investisseurs et de minimiser le coût moyen pondéré du capital (CMPC) afin d’accroître la valeur de l’entreprise.)

Ce dernier point établit le lien avec la banque d'investissement et le négoce de valeurs mobilières , comme indiqué précédemment, dans la mesure où les capitaux levés comprennent généralement des dettes ( obligations d'entreprises) et des actions (souvent des actions cotées) . Concernant la gestion des risques au sein des entreprises, voir ci-dessous .

Les directeurs financiers – par opposition aux responsables financiers d'entreprise – se concentrent davantage sur les aspects à court terme de la rentabilité, des flux de trésorerie et de la gestion du fonds de roulement ( stocks , crédit et créances clients ). Ils s'intéressent aux opérations de financement quotidiennes et visent à maintenir la liquidité, à minimiser les risques et à optimiser l'efficacité afin que l'entreprise puisse atteindre ses objectifs financiers et opérationnels de manière sûre et rentable . Autrement dit, elle doit : (1) pouvoir honorer ses échéances de remboursement de dettes à court terme et ses échéances de remboursement de dettes à long terme ; et (2) disposer de flux de trésorerie suffisants pour couvrir ses dépenses opérationnelles courantes et futures . (Voir Gestion financière et FP&A .)

Finances publiques

Les finances publiques désignent la gestion des finances des États souverains, des entités infranationales et des organismes publics associés. Elles englobent généralement une perspective stratégique à long terme concernant les décisions d'investissement qui affectent les entités publiques. Ces périodes stratégiques à long terme s'étendent généralement sur cinq ans ou plus. Les finances publiques concernent principalement :

- Identification des dépenses requises d'une entité du secteur public ;

- Source(s) des revenus de cette entité - tant fiscales que non fiscales ;

- Le processus budgétaire ;

- Émission de dette souveraine , ou obligations municipales pour des projets de travaux publics .

Les banques centrales, telles que les banques du Système de la Réserve fédérale aux États-Unis , la Banque centrale européenne et la Banque d'Angleterre au Royaume-Uni , sont des acteurs majeurs des finances publiques. Elles agissent comme prêteurs en dernier ressort et exercent une forte influence sur les conditions monétaires et de crédit dans l'économie.

Le financement du développement , qui y est lié, concerne les investissements dans des projets de développement économique réalisés par une institution (quasi)gouvernementale à titre non commercial ; ces projets n’auraient autrement pas accès au financement . Le partenariat public-privé est principalement utilisé pour les projets d’infrastructure : une entreprise du secteur privé fournit le financement initial, puis perçoit les bénéfices auprès des contribuables ou des usagers. Le financement climatique , et le financement environnementale qui y est associé , portent sur les stratégies, les ressources et les instruments financiers utilisés pour atténuer les changements climatiques .

Gestion des investissements

La gestion d’investissements est la gestion professionnelle d’actifs de divers titres — généralement des actions et des obligations, mais aussi d’autres actifs, tels que l’immobilier, les matières premières et les investissements alternatifs — afin d’atteindre des objectifs d’investissement spécifiques au profit des investisseurs.

Comme indiqué ci-dessus, les investisseurs peuvent être des institutions, telles que des compagnies d'assurance, des fonds de pension, des sociétés, des organismes de bienfaisance, des établissements d'enseignement ou des investisseurs privés, soit directement par le biais de contrats d'investissement, soit, plus couramment, par le biais de systèmes d'investissement collectif comme les fonds communs de placement, les fonds négociés en bourse ou les sociétés d'investissement immobilier .

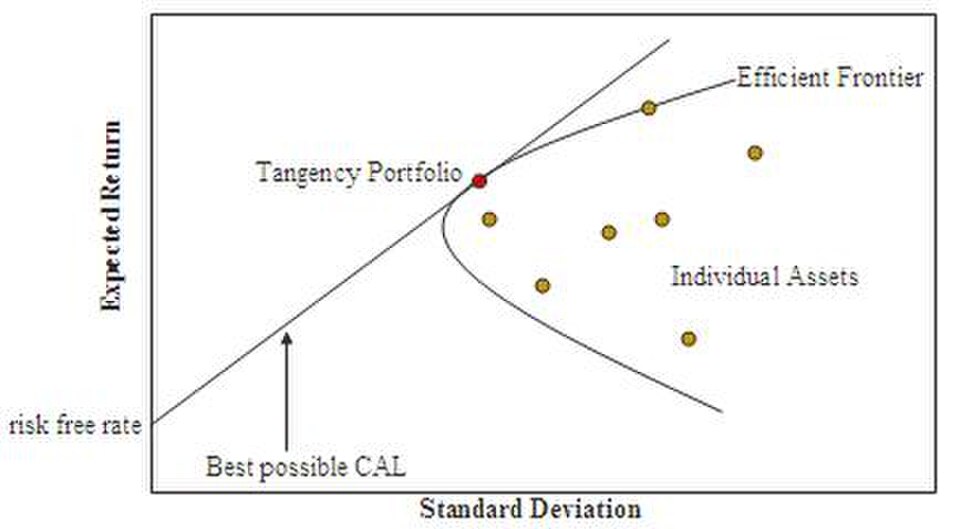

Au cœur de la gestion de placements se trouve l’allocation d’actifs — la diversification de l’exposition entre ces classes d’actifs , et entre les titres individuels au sein de chaque classe d’actifs — en fonction de la politique de placement du client , qui dépend elle-même du profil de risque, des objectifs de placement et de l’horizon de placement (voir Profil de l’investisseur ). Ici :

- L'optimisation de portefeuille est le processus de sélection du meilleur portefeuille compte tenu des objectifs et des contraintes du client.

- L'analyse fondamentale est l'approche généralement appliquée pour évaluer et valoriser les titres individuels.

- L'analyse technique consiste à prévoir les prix futurs des actifs à partir de données passées.

Le style d'investissement du gestionnaire de portefeuille est superposé — en gros, actif vs passif , valeur vs croissance et petites capitalisations vs grandes capitalisations — ainsi que sa stratégie d'investissement .

Dans un portefeuille bien diversifié, la performance obtenue dépendra généralement en grande partie de la composition des actifs choisis, tandis que les titres individuels auront un impact moindre. L'approche ou la philosophie spécifique sera également importante, selon sa compatibilité avec le cycle de marché .

Outre cette diversification , principal outil de gestion des risques, les gestionnaires d'investissement appliquent diverses techniques de couverture, selon les besoins ; celles-ci peuvent concerner le portefeuille dans son ensemble ou des actions individuelles . Les portefeuilles obligataires sont souvent gérés par l'ajustement des flux de trésorerie ou l'immunisation , tandis que pour les portefeuilles et positions dérivés, les opérateurs utilisent les « Grecques » pour mesurer et compenser les sensibilités. Parallèlement, les gestionnaires – actifs et passifs – surveillent l'écart de suivi , minimisant et prévenant ainsi toute sous-performance par rapport à leur indice de référence .

Un fonds quantitatif est géré à l'aide de techniques mathématiques informatisées (de plus en plus souvent, d'apprentissage automatique ) plutôt que par le jugement humain. Les transactions proprement dites sont généralement automatisées grâce à des algorithmes sophistiqués .

Gestion des risques

La gestion des risques , de manière générale, consiste à étudier comment maîtriser les risques et équilibrer les gains potentiels ; c’est le processus qui consiste à mesurer le risque, puis à élaborer et à mettre en œuvre des stratégies pour le gérer. La gestion des risques financiers est la pratique qui vise à protéger la valeur de l’entreprise contre les risques financiers , souvent en couvrant l’exposition à ces risques à l’aide d’instruments financiers. L’accent est mis en particulier sur le risque de crédit et le risque de marché, et dans le secteur bancaire, par le biais des fonds propres réglementaires, sur le risque opérationnel.

- Le risque de crédit est le risque de défaut de paiement d'une dette qui peut survenir lorsqu'un emprunteur ne respecte pas ses obligations de paiement ;

- Le risque de marché concerne les pertes résultant des fluctuations des variables de marché telles que les prix et les taux de change ;

- Le risque opérationnel est lié aux défaillances des processus internes, des personnes et des systèmes, ou à des événements externes (ces risques sont souvent assurés ).

La gestion des risques financiers est liée à la finance d'entreprise de deux manières. Premièrement, l'exposition d'une entreprise au risque de marché résulte directement de ses investissements et décisions de financement antérieurs ; tandis que le risque de crédit découle de sa politique de crédit et est souvent couvert par l'assurance-crédit et la constitution de provisions . Deuxièmement, ces deux disciplines partagent l'objectif d'accroître, ou du moins de préserver, la valeur économique de l'entreprise et, dans ce contexte , recoupent également la gestion des risques d'entreprise , généralement du domaine du management stratégique . Dans ce cadre, les entreprises consacrent beaucoup de temps et d'efforts à la prévision , à l'analyse et au suivi des performances (voir Gestion actif-passif et gestion de trésorerie ).

Pour les banques et autres institutions de gros, la gestion des risques consiste à gérer, et le cas échéant à couvrir, les différentes positions détenues par l'institution – positions de négociation et expositions à long terme – ainsi qu'à calculer et à suivre le capital économique et le capital réglementaire qui en résultent, conformément à Bâle III . Ces calculs sont mathématiquement complexes et relèvent du domaine de la finance quantitative, comme indiqué ci-dessous. Le risque de crédit est inhérent à l'activité bancaire, mais ces institutions sont également exposées au risque de crédit de contrepartie . Les banques emploient généralement des « groupes de gestion des risques » au sein du Middle Office , tandis que les équipes de gestion des risques du Front Office fournissent des « services » (ou des « solutions ») de gestion des risques aux clients.

Les assureurs gèrent leurs propres risques en privilégiant la solvabilité et la capacité à indemniser les sinistres : les assureurs vie sont davantage préoccupés par le risque de longévité et le risque de taux d’intérêt ; les assureurs non-vie ( biens , santé , responsabilité civile ) mettent l’accent sur les risques de catastrophe et la volatilité des sinistres. Des provisions pour sinistres prévus sont constituées périodiquement, tandis qu’un niveau minimal de capital est maintenu pour absorber les pertes imprévues .

Finance quantitative

La finance quantitative, également appelée « finance mathématique », comprend les activités financières pour lesquelles un modèle mathématique sophistiqué est requis, et chevauche donc plusieurs des éléments ci-dessus.

En tant que domaine de pratique spécialisé, la finance quantitative comprend principalement trois sous-disciplines ; la théorie et les techniques sous-jacentes sont abordées dans la section suivante :

- La finance quantitative est souvent synonyme d' ingénierie financière . Ce domaine sous-tend généralement l'activité de produits dérivés d'une banque axée sur le client — en fournissant des contrats de gré à gré et des produits « exotiques » sur mesure , et en concevant les différents produits et solutions structurés mentionnés — et englobe la modélisation et la programmation à l'appui de la transaction initiale, ainsi que de sa couverture et de sa gestion ultérieures.

- La finance quantitative recoupe également de manière significative la gestion des risques financiers dans le secteur bancaire, comme mentionné précédemment , tant en ce qui concerne la couverture que le capital économique ainsi que la conformité aux réglementations et aux exigences de Bâle en matière de capital et de liquidités .

- Les « Quants » sont également responsables de la construction et du déploiement des stratégies d'investissement des fonds quantitatifs mentionnés ; ils sont également impliqués dans l'investissement quantitatif en général, dans des domaines tels que la formulation de stratégies de trading , et dans le trading automatisé , le trading à haute fréquence , le trading algorithmique et le trading programmé .

théorie financière

La méthode d'évaluation par actualisation des flux de trésorerie (DCF) est largement utilisée en finance et en gestion depuis sa formulation en 1938. Pour déterminer la valeur d'une entreprise , ses flux de trésorerie disponibles prévisionnels sont actualisés à leur valeur actuelle en utilisant le coût moyen pondéré du capital comme facteur d'actualisation. Pour l'évaluation des actions, les investisseurs utilisent le modèle d'actualisation des dividendes correspondant . |

La théorie financière est étudiée et développée au sein des disciplines de la gestion , de l'économie (financière) , de la comptabilité et des mathématiques appliquées . En résumé, la finance s'intéresse à l'investissement et au déploiement d' actifs et de passifs dans le temps et l'espace ; autrement dit, il s'agit d'effectuer aujourd'hui des évaluations et des allocations d'actifs , en fonction du risque et de l'incertitude des résultats futurs, tout en intégrant de manière appropriée la valeur temporelle de l'argent .

Finance d'entreprise

La finance d'entreprise est la branche de la finance qui traite des aspects financiers de la gestion d'une entreprise et, plus largement, de la dimension financière de la prise de décision managériale. Elle fournit le cadre théorique de la pratique décrite précédemment , en s'intéressant à l' application managériale des différentes techniques financières . Les chercheurs travaillant dans ce domaine sont généralement rattachés aux départements de finance des écoles de commerce , aux départements de comptabilité ou aux départements de sciences de gestion .

Les outils abordés et développés concernent principalement la comptabilité de gestion et la finance d'entreprise : la première permet à la direction de mieux comprendre, et donc d'exploiter, les informations financières relatives à la rentabilité et à la performance ; la seconde, comme indiqué précédemment, vise à optimiser la structure financière globale, notamment son impact sur le fonds de roulement. Les principaux aspects de la finance de gestion sont donc les suivants :

- budgétisation des investissements

- structure du capital

- Gestion du fonds de roulement

- Gestion des risques

- Analyse et reporting financiers

La discussion s'étend toutefois au domaine plus vaste de la stratégie d'entreprise , en soulignant la nécessité d'un alignement avec les objectifs stratégiques globaux de l'entreprise. Elle intègre également les perspectives managériales liées à la planification, à la direction et au contrôle.

Économie financière

L'économie financière est la branche de l'économie qui étudie les interrelations entre les variables financières , telles que les prix , les taux d'intérêt et les actions, par opposition aux variables économiques réelles , c'est-à-dire les biens et services . Elle se concentre donc sur la tarification, la prise de décision et la gestion des risques sur les marchés financiers [ et produit de nombreux modèles financiers couramment utilisés . ( L'économétrie financière est la branche de économie financière qui utilise des techniques économétriques pour paramétrer les relations proposées.)

La discipline comporte deux principaux axes de recherche : l’évaluation des actifs et la finance d’entreprise ; le premier étant le point de vue des fournisseurs de capitaux, c’est-à-dire des investisseurs, et le second celui des utilisateurs de capitaux ; respectivement :

- La théorie de l'évaluation des actifs développe les modèles utilisés pour déterminer le taux d'actualisation approprié au risque et pour évaluer les produits dérivés ; elle inclut également la théorie du portefeuille et de l'investissement appliquée à la gestion d'actifs. L'analyse explore essentiellement comment des investisseurs rationnels appliqueraient les notions de risque et de rendement au problème de l'investissement en situation d'incertitude, aboutissant au théorème fondamental de l'évaluation des actifs . Dans ce contexte, les deux hypothèses de rationalité et d'efficience des marchés conduisent à la théorie moderne du portefeuille (le MEDAF ) et à la théorie de Black-Scholes pour l'évaluation des options . À des niveaux plus avancés – et souvent en réponse aux crises financières –, l'étude étend ensuite ces modèles néoclassiques pour intégrer des phénomènes pour lesquels leurs hypothèses ne sont pas vérifiées, ou à des contextes plus généraux.

- À l'inverse, une grande partie de la théorie de la finance d'entreprise considère l'investissement en situation de « certitude » ( théorème de séparation de Fisher , « théorie de la valeur d'investissement » et théorème de Modigliani-Miller ). Dans ce cadre, des théories et des méthodes sont développées pour les décisions relatives au financement, aux dividendes et à la structure du capital évoquées précédemment. Une évolution récente consiste à intégrer l'incertitude et les aléas – et donc divers éléments de l'évaluation des actifs – à ces décisions, en recourant par exemple à l'analyse des options réelles .

mathématiques financières

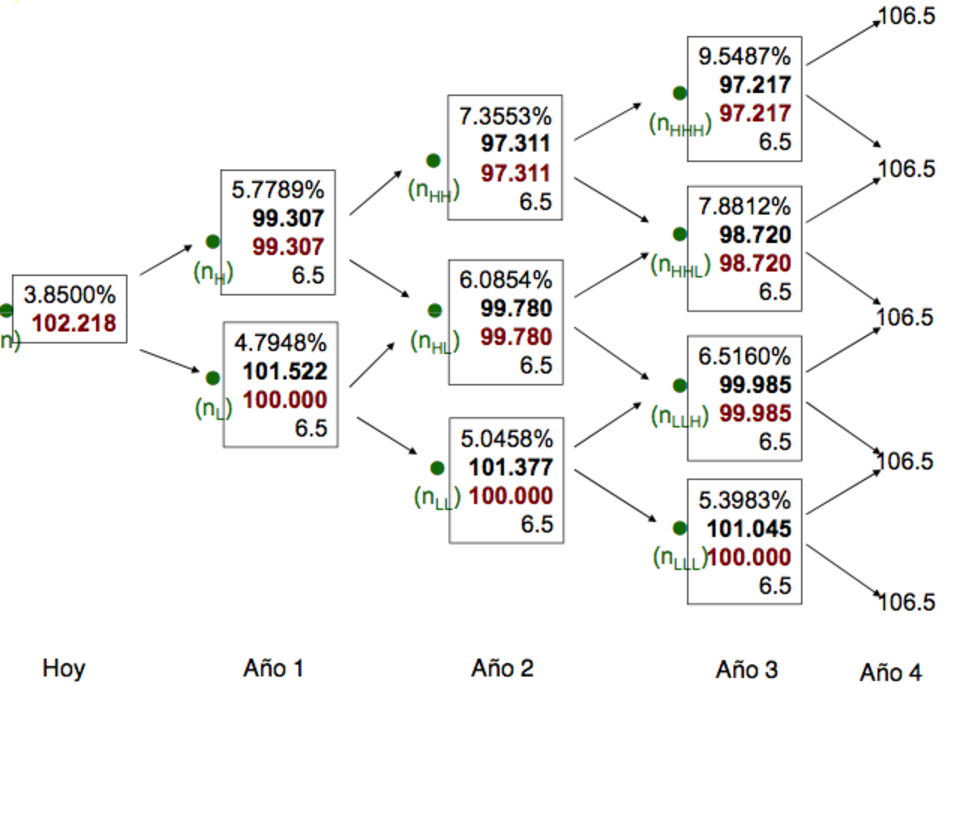

Les mathématiques financières constituent le domaine des mathématiques appliquées qui s'intéresse aux marchés financiers ; la thèse de doctorat de Louis Bachelier , soutenue en 1900, est considérée comme le premier ouvrage scientifique dans ce domaine. Ce domaine est principalement axé sur la modélisation des produits dérivés – notamment la modélisation des risques de taux d'intérêt et de crédit – tandis que les mathématiques de l'assurance et la gestion quantitative de portefeuille en font également partie . Par ailleurs, les techniques développées sont appliquées à la tarification et à la couverture d'une large gamme de titres adossés à des actifs , de titres d'État et de titres d'entreprises .

Comme indiqué précédemment , en pratique, ce domaine est désigné sous le nom de finance quantitative et/ou finance mathématique, et comprend principalement les trois domaines évoqués. Les principaux outils et techniques mathématiques sont, respectivement :

- Pour les dérivées, voir le calcul stochastique d'Itô , la simulation et les équations aux dérivées partielles ; voir l'encadré ci-contre concernant le modèle Black-Scholes prototypique et les différentes techniques numériques désormais appliquées.

- pour la gestion des risques, valeur à risque , tests de résistance et analyse des « sensibilités » (application des « grecques ») ; les mathématiques sous-jacentes comprennent des modèles de mélange , l'ACP , le regroupement de la volatilité et les copules .

- Dans ces deux domaines, et en particulier pour les problèmes de portefeuille, les analystes quantitatifs utilisent des techniques d'optimisation sophistiquées.

Mathématiquement, ces notions se répartissent en deux branches analytiques : la tarification des produits dérivés utilise la probabilité neutre au risque (ou probabilité d’arbitrage ), notée « Q » ; tandis que la gestion des risques et de portefeuille utilise généralement la probabilité physique (ou réelle ou actuarielle), notée « P ». Ces deux branches sont liées par le « théorème fondamental de l’évaluation des actifs » mentionné précédemment.

Ce sujet est étroitement lié à l'économie financière qui, comme indiqué précédemment, s'intéresse à la plupart des théories sous-jacentes aux mathématiques financières : de manière générale, les mathématiques financières permettent de dériver et d'étendre les modèles mathématiques proposés. La finance computationnelle est la branche de l'informatique (appliquée) qui traite des problèmes d'intérêt pratique en finance, et plus particulièrement met l'accent sur les méthodes numériques utilisées dans ce domaine.

Finance expérimentale

La finance expérimentale vise à établir différents contextes et environnements de marché afin d'observer expérimentalement le comportement des agents et d'analyser les caractéristiques qui en résultent : flux de transactions, diffusion et agrégation de l'information, mécanismes de fixation des prix et processus de rendement. Les chercheurs en finance expérimentale étudient la capacité des théories économiques financières existantes à faire des prédictions précises et cherchent à les valider. Ils visent également à découvrir de nouveaux principes pour étendre ces théories aux décisions financières futures. Ces recherches impliquent souvent de réaliser des simulations de transactions ou d'observer le comportement humain dans des environnements artificiels, concurrentiels et similaires à ceux du marché.

Finance comportementale

La finance comportementale étudie comment la psychologie des investisseurs ou des gestionnaires influence les décisions financières et les marchés Elle est pertinente lorsqu'une décision peut avoir un impact, positif ou négatif, sur l'un de leurs domaines d'activité. Des recherches plus approfondies en finance comportementale permettent de relier la réalité des marchés financiers à l'analyse fondée sur la théorie financière . La finance comportementale s'est développée au cours des dernières décennies pour devenir une composante essentielle de la finance. Aujourd'hui, il est nécessaire de développer davantage de théories et de tests sur l'influence des émotions sur les décisions financières. En particulier, il est temps de dépasser le cadre de la finance comportementale pour aborder la finance sociale, qui étudie la structure des interactions sociales, la diffusion des idées financières et l'impact des processus sociaux sur les décisions et les résultats financiers

La finance comportementale englobe des sujets tels que :

- Des études empiriques qui démontrent des écarts significatifs par rapport aux théories classiques ;

- Modèles expliquant comment la psychologie influence les échanges et les prix ;

- Prévisions basées sur ces méthodes ;

- Études des marchés d'actifs expérimentaux et utilisation de modèles pour prévoir les expériences.

Une branche de la finance comportementale a été baptisée finance comportementale quantitative , qui utilise des méthodologies mathématiques et statistiques pour comprendre les biais comportementaux en lien avec l'évaluation.

Finance quantique

La finance quantique consiste à appliquer les principes de la mécanique quantique à la théorie financière, offrant ainsi des méthodes et des perspectives inédites dans ce domaine. Domaine interdisciplinaire, la finance quantique applique les théories et méthodes développées par les physiciens et les économistes quantiques à la résolution de problèmes financiers. Elle représente une branche de l'économophysique. Bien que les méthodes de calcul quantique existent depuis un certain temps et utilisent les principes fondamentaux de la physique pour mieux comprendre la mise en œuvre et la gestion des flux de trésorerie, ce sont les mathématiques qui jouent un rôle crucial dans ce nouveau contexte. La théorie financière repose en grande partie sur la valorisation des instruments financiers , comme celle des options . Nombre de problèmes auxquels est confrontée la communauté financière ne possèdent pas de solution analytique connue. De ce fait, les méthodes numériques et les simulations informatiques se sont multipliées pour résoudre ces problèmes. Ce domaine de recherche est connu sous le nom de finance computationnelle . De nombreux problèmes de finance computationnelle présentent une complexité de calcul élevée et leur convergence vers une solution est lente sur les ordinateurs classiques. En particulier, la valorisation des options est complexifiée par la nécessité de réagir rapidement à l'évolution des marchés. Par exemple, pour tirer profit d'options d'achat d'actions mal évaluées, le calcul doit être terminé avant la prochaine variation du marché boursier, qui fluctue presque continuellement. De ce fait, la communauté financière recherche constamment des solutions pour pallier les problèmes de performance qui en résultent lors de l'évaluation des options. Ceci a conduit à des recherches appliquant des techniques de calcul alternatives à la finance. Parmi les modèles financiers quantiques les plus couramment utilisés, on trouve le modèle quantique continu, le modèle binomial quantique et le modèle binomial quantique à plusieurs étapes.

Histoire de la finance

L'origine de la finance remonte aux débuts de la formation des États et du commerce à l' âge du bronze . Les premières traces historiques de la finance datent d'environ 3000 avant notre ère. Le système bancaire est né en Asie occidentale , où les temples et les palais servaient de lieux sûrs pour le stockage des biens précieux. Initialement, seuls les céréales pouvaient y être déposées, mais le bétail et les matériaux précieux furent par la suite inclus. À la même époque, la cité sumérienne d' Uruk , en Mésopotamie, soutenait le commerce par le biais du prêt et de l'intérêt. En sumérien, le mot « intérêt » se disait « mas », qui signifie « veau ». En Grèce et en Égypte , les mots utilisés pour l'intérêt, respectivement « tokos » et « ms » , signifiaient « donner naissance ». Dans ces cultures, l'intérêt désignait un gain et semblait être envisagé du point de vue du prêteur. Le Code d'Hammurabi (1792-1750 avant notre ère) comprenait des lois régissant les opérations bancaires. Les Babyloniens avaient coutume de percevoir un intérêt de 20 % par an. En 1200 avant notre ère, les coquillages cauris étaient utilisés comme forme de monnaie en Chine .

L'utilisation des pièces de monnaie comme moyen de paiement a débuté entre 700 et 500 av. J.-C. Hérodote mentionne l'usage de pièces rudimentaires en Lydie vers 687 av. J.-C. et, dès 640 av. J.-C., les Lydiens se mirent à utiliser plus largement la monnaie et ouvrirent des commerces permanents. Peu après, des villes de la Grèce classique , telles qu'Égine , Athènes et Corinthe , commencèrent à frapper leur propre monnaie entre 595 et 570 av. J.-C. Sous la République romaine , l'intérêt fut interdit par la loi de genucia en 342 av. J.-C., bien que cette disposition soit restée largement lettre morte. Sous Jules César , un plafond de 12 % fut fixé pour les taux d'intérêt, et bien plus tard, sous Justinien, il fut encore abaissé entre 4 % et 8 %.

La première bourse a été ouverte à Anvers en 1531. Depuis lors, des bourses importantes telles que la Bourse de Londres (fondée en 1773) et la Bourse de New York (fondée en 1793) ont été créées.