L'épargne correspond à un revenu non dépensé, ou à une consommation différée . En économie , on peut la définir plus largement comme tout revenu non utilisé pour une consommation immédiate. Épargner implique également de réduire ses dépenses, notamment les coûts récurrents .

L'épargne peut prendre différentes formes : dépôt d'argent sur un compte d'épargne , un compte de retraite , un fonds d'investissement , ou conservation en espèces . En matière de finances personnelles , l'épargne désigne généralement la préservation d'un capital à faible risque, comme sur un compte de dépôt, par opposition à l'investissement , où le risque est beaucoup plus élevé. L'épargne ne comprend pas automatiquement les intérêts.

Saving differs from savings. The former refers to the act of not consuming one's assets, whereas the latter refers to either multiple opportunities to reduce costs; or one's assets in the form of cash. Saving refers to an activity occurring over time, a flow variable, whereas savings refers to something that exists at any one time, a stock variable. This distinction is often misunderstood, and even professional economists and investment professionals will often refer to "saving" as "savings".

In different contexts there can be subtle differences in what counts as saving. For example, the part of a person's income that is spent on mortgage loan principal repayments is not spent on present consumption and is therefore saving by the above definition, even though people do not always think of repaying a loan as saving. However, in the U.S. measurement of the numbers behind its gross national product (i.e., the National Income and Product Accounts), personal interest payments are not treated as "saving" unless the institutions and people who receive them save them.

Saving is closely related to physical investment, in that the former provides a source of funds for the latter. By not using income to buy consumer goods and services, it is possible for resources to instead be invested by being used to produce fixed capital, such as factories and machinery. Saving can therefore be vital to increase the amount of fixed capital available, which contributes to economic growth.

However, increased saving does not always correspond to increased investment. If savings are not deposited into a financial intermediary such as a bank, there is no chance for those savings to be recycled as investment by business. This means that saving may increase without increasing investment, possibly causing a short-fall of demand (a pile-up of inventories, a cut-back of production, employment, and income, and thus a recession) rather than to economic growth. In the short term, if saving falls below investment, it can lead to a growth of aggregate demand and an economic boom. In the long term if saving falls below investment it eventually reduces investment and detracts from future growth. Future growth is made possible by foregoing present consumption to increase investment. However, savings not deposited into a financial intermediary amount to a loan (interest-free) to the government or central bank, who can recycle this loan.

Dans une économie agricole primitive, l'épargne pouvait consister à conserver les meilleures récoltes de maïs comme semences pour la saison suivante. Si la totalité de la récolte était consommée, l'économie se tournerait vers la chasse et la cueillette la saison suivante.

taux d'intérêt

L'économie classique postulait que les taux d'intérêt s'ajusteraient pour égaliser l'épargne et l'investissement, évitant ainsi une accumulation des stocks ( surproduction générale ). Une hausse de l'épargne entraînerait une baisse des taux d'intérêt, stimulant l'investissement ; par conséquent, l'investissement serait toujours égal à l'épargne.

John Maynard Keynes soutenait que ni l'épargne ni l'investissement n'étaient très sensibles aux taux d'intérêt (c'est-à-dire que les deux étaient inélastiques par rapport à ces taux), de sorte que d'importantes variations étaient nécessaires pour les rééquilibrer après une modification de l'un d'eux. De plus, c'était l'offre et la demande de monnaie qui déterminaient les taux d'intérêt à court terme. Ainsi, l'épargne pouvait excéder l'investissement pendant des périodes prolongées, provoquant une surabondance générale et une récession.

Épargne en finances personnelles

En matière de finances personnelles , l'épargne consiste à mettre de l'argent de côté pour un usage futur. Un compte d'épargne rémunéré sert généralement à constituer une réserve pour les besoins futurs, par exemple un fonds d'urgence, à financer un achat important (voiture, maison, vacances, etc.) ou à faire un don à autrui (enfants, impôts, etc.). Les comptes d'épargne en espèces sont considérés comme présentant un risque minimal. Aux États-Unis, toutes les banques sont tenues de souscrire une assurance-dépôts , généralement délivrée par la Federal Deposit Insurance Corporation (FDIC). Dans des cas extrêmes, la faillite d'une banque peut entraîner la perte des dépôts, comme ce fut le cas au début de la Grande Dépression . La FDIC a permis d'éviter que cela ne se reproduise depuis.

En matière de finances personnelles, l'argent utilisé pour acheter des actions , investir dans un fonds d'investissement ou acquérir tout autre actif comportant un risque de perte en capital est considéré comme un investissement . Cette distinction est importante car, contrairement à l'épargne, le risque d'investissement peut entraîner une perte en capital lors de la réalisation du placement.

Dans de nombreux cas, les termes « épargne » et « investissement » sont utilisés indifféremment. Par exemple, les banques présentent souvent de tels comptes comme des comptes d'investissement à des fins marketing. En règle générale, si l'argent est « investi » en espèces, il s'agit d'épargne. Si l'argent sert à acquérir un actif dont on espère qu'il prendra de la valeur avec le temps, mais dont la valeur marchande peut fluctuer, il s'agit d'un investissement.

L'épargne en économie

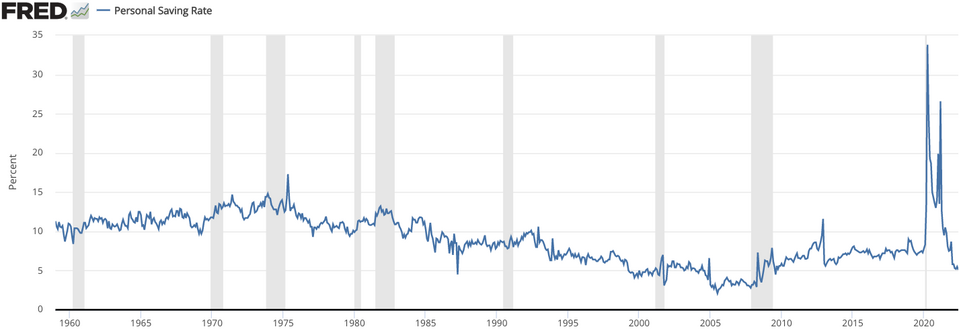

En économie, l'épargne est définie comme le revenu après impôt moins la consommation . La part du revenu épargnée est appelée propension moyenne à épargner , tandis que la part d'une augmentation du revenu épargnée est appelée propension marginale à épargner . Le taux d'épargne est directement influencé par le niveau général des taux d'intérêt . Les marchés de capitaux équilibrent la somme de l'épargne (personnelle), des excédents budgétaires et des exportations nettes avec l'investissement physique .